Stanford DAM 项目最近上线了一张交互式图表,把 1960 年到 2026 年间内存价格的数据点连成了一条令人窒息的下降曲线。Y 轴的刻度从 0.01 美元一路飙到 10 万亿,即使用对数坐标,DRAM 的轨迹依然陡峭地向下俯冲了超过 11 个数量级——按绝对值算,每 GB 成本下降了约 5000 亿倍。1960 年 1 GB 内存的价格足够买下整个曼哈顿,今天不到两杯咖啡钱。

这张图的前身可以追溯到 John C. McCallum,一位痴迷于记录内存价格的独立研究者。McCallum 从 1990 年代开始手工搜集数据,持续更新到 2010 年代,他的网站(jcmit.com)曾是硬件爱好者圈子里心照不宣的数据源。网站关停后,Stanford DAM 团队接过了这份工作,不仅延续了 DRAM 的追踪,还把 NAND 闪存和 HBM(高带宽内存)也纳入了视野。

数据的三个”波段”

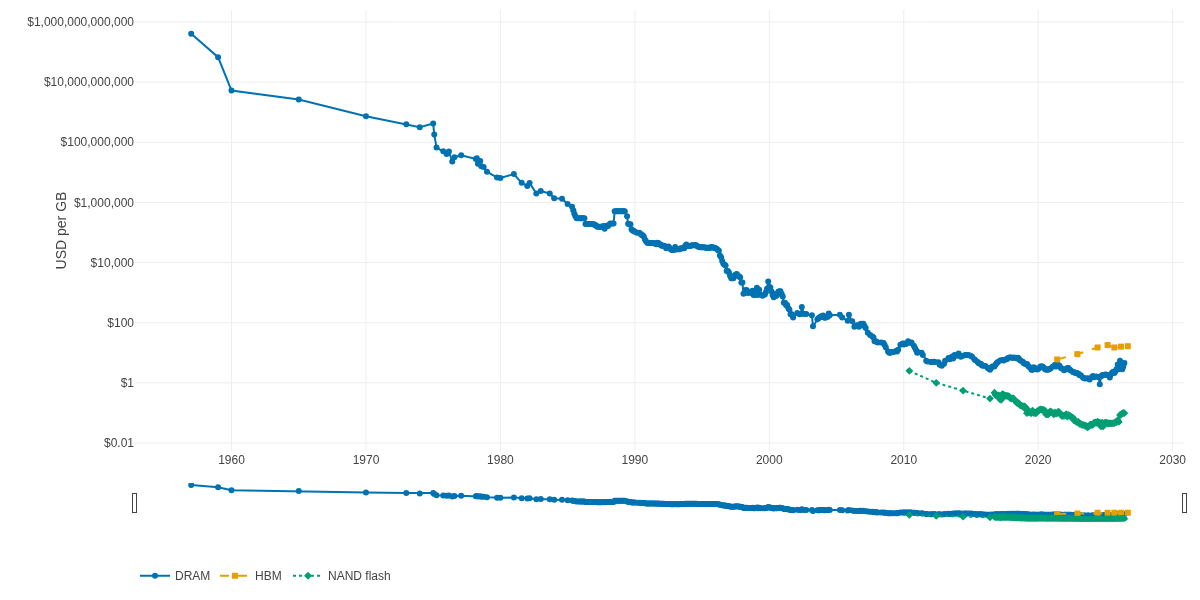

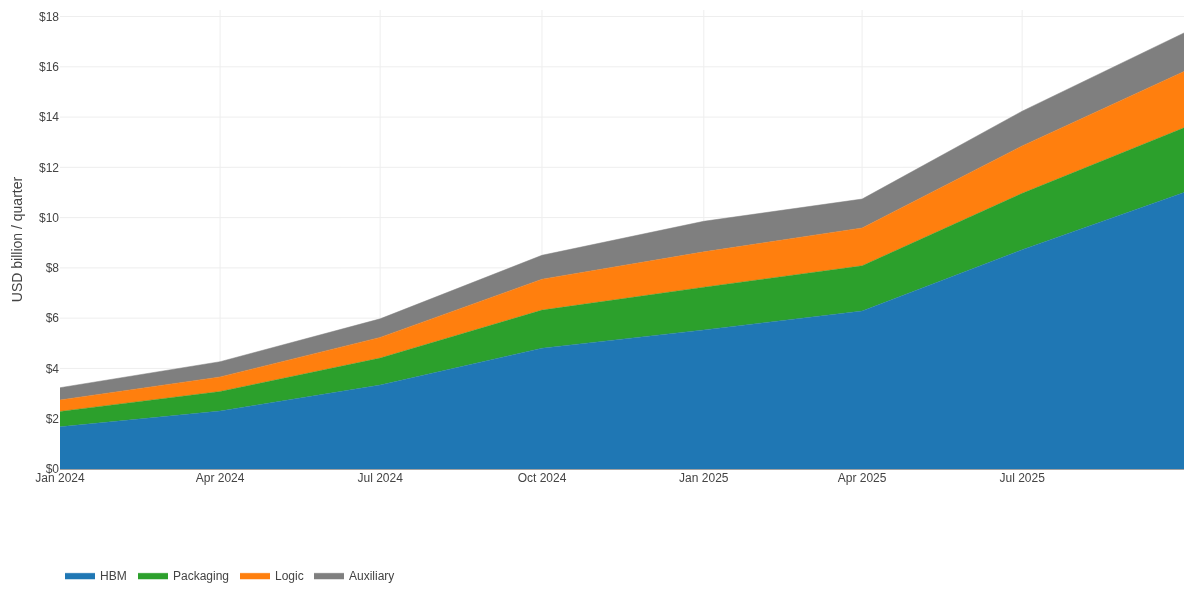

Stanford 的数据集把 66 年的内存史切成了三个可视维度。第一张图按内存类型给出历史最低美元/GB:DRAM 一条线,NAND 闪存一条线,HBM 一条线。第二张图把 DRAM 拆成技术代际——从 Pre-DDR(磁芯/SDRAM)到 DDR、DDR2、DDR3、DDR4,一直到今天的 DDR5。第三张图最具当下性:用 Epoch AI 的模型估算,把 Nvidia、AMD、Google(TPU)和 Amazon(Trainium)四家加速器制造商的季度成本按组件拆开——HBM、逻辑芯片、CoWoS 封装、辅助部件——堆叠成柱状图。

图:Stanford DAM 项目交互式图表截图。来源:dam.stanford.edu/memory-prices.html

图:Stanford DAM 项目交互式图表截图。来源:dam.stanford.edu/memory-prices.html

第一眼看过去,信息量最大的是那条 DRAM 线。1960 年的数据点是磁芯存储器,每 GB 成本在百万美元级别(未经通胀调整)。1970 年代 DRAM 量产起步,曲线开始加速下滑。1980–2000 年是黄金下降期,斜率稳定,几乎完美贴合摩尔定律的预测节奏。2000–2010 年,斜率出现第一次明显放缓,DRAM 制程进入纳米级之后,每次迭代的边际成本红利在缩小。2010 年以后的曲线甚至出现了多次价格回升的”锯齿”——这对经历过 2013 年 Hynix 工厂火灾、2017–2018 年内存涨价周期的用户来说,不会觉得陌生。

NAND 闪存的价格下降比 DRAM 晚了十几年起步,但下降速度更快。2000 年代早期 NAND 还是天价,到 2010 年代已经追上了 DRAM 的价位区间。这对应了 SSD 从奢侈品变成消费标配的历程。

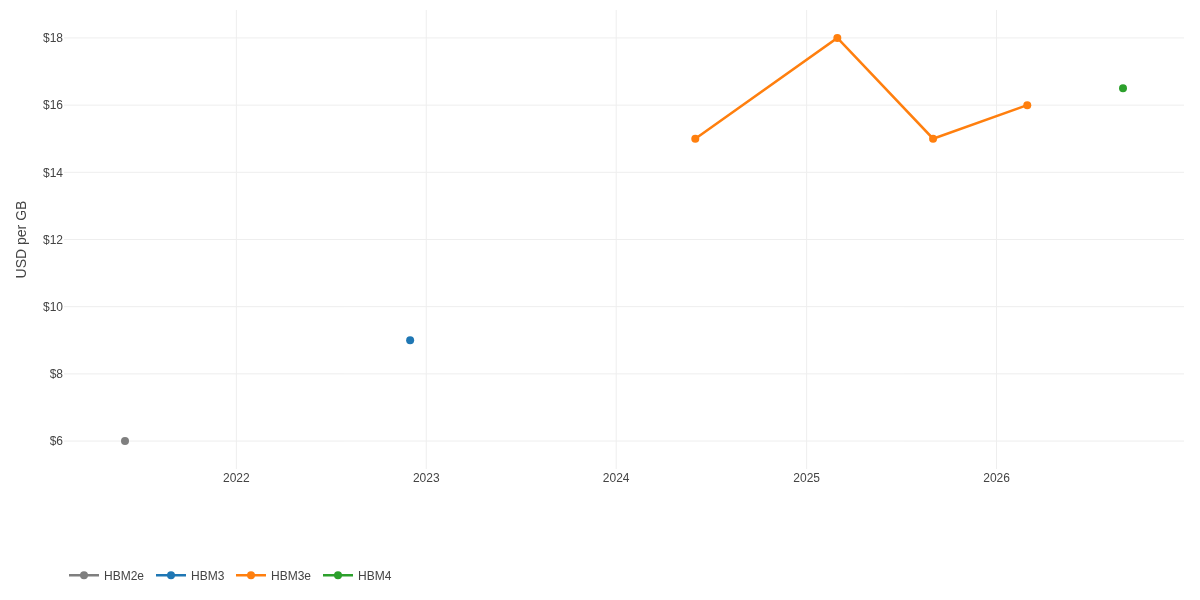

而 HBM 是整张图上最”反直觉”的存在。它的价格不仅没有延续 DRAM 的下降趋势,反而在 2022–2026 年间逆势上扬——HBM2e 约 $6–8/GB,HBM3 跃升至 $10–12/GB,HBM3e 达到 $14–16/GB。

图:Stanford DAM 项目根据 TrendForce/SemiAnalysis 估算的 HBM 代际价格。来源:dam.stanford.edu/memory-prices.html

图:Stanford DAM 项目根据 TrendForce/SemiAnalysis 估算的 HBM 代际价格。来源:dam.stanford.edu/memory-prices.html

Stanford 的页面特意标注了 HBM 价格的特殊性:这些数据来自 TrendForce 和 SemiAnalysis 的行业分析师估算,并非公开市场的交易价格——HBM 根本没有公开现货市场,所有交易都在加速器制造商和内存厂商之间的保密合同中进行。

摩尔定律的”优等生”掉队了

在半导体行业的分工里,内存芯片长期扮演着摩尔定律”优等生”的角色。逻辑芯片的晶体管密度每 24 个月翻倍(摩尔最初的说法),而 DRAM 的密度翻倍周期一度跑到了 18 个月。这个速度差意味着存储成本下降得比计算成本更快——这也是为什么从 1990 年代到 2000 年代,“加内存”是性价比最高的电脑升级方案。

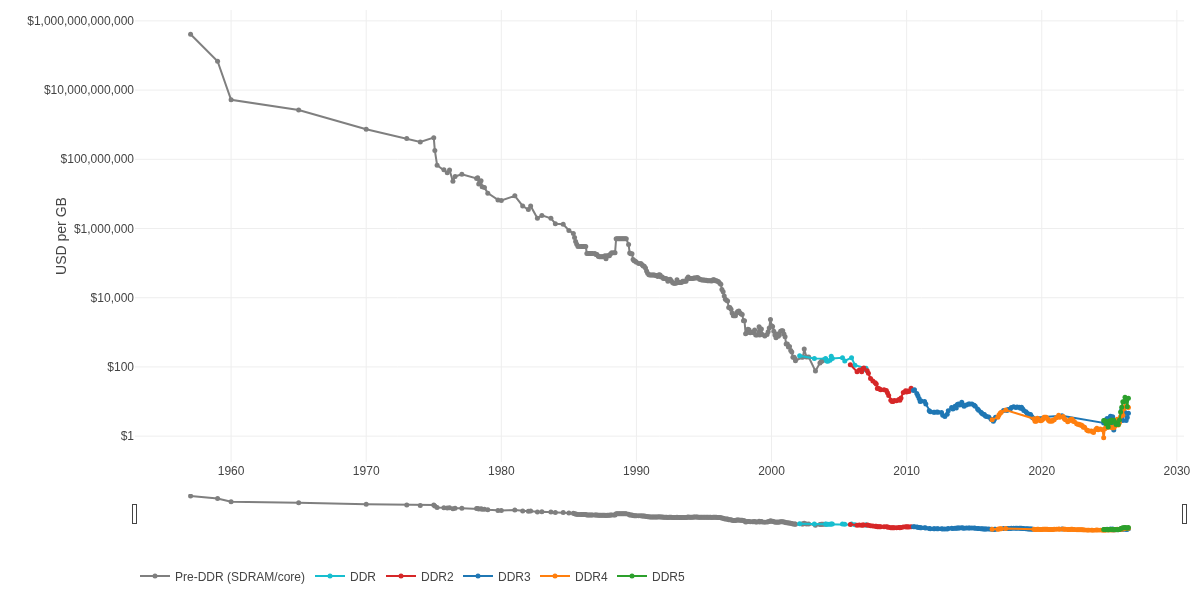

但 Stanford 的数据暴露了一个转折:DRAM 价格从 2011 年前后开始明显偏离历史下降斜率。在此之前,年化成本降幅约 32%,每 5.8 年价格降一个数量级。2011 年之后,降幅缩窄到了大约每 15 年降一个数量级——这个速度仅为之前的 1/3。

图:Stanford DAM 项目按 DDR 代际拆分的 DRAM 价格走势。来源:dam.stanford.edu/memory-prices.html

图:Stanford DAM 项目按 DDR 代际拆分的 DRAM 价格走势。来源:dam.stanford.edu/memory-prices.html

The Memory Guy 博客对此有一个简洁的解读:2011 年恰好是 DRAM 从平面工艺转向垂直结构的节点,物理约束开始从”能不能做得更小”变成了”值不值得花这么多钱做得更小”。

更微妙的是”锯齿”背后的产业经济学。DRAM 是一个高度周期的行业——三星、SK Hynix、美光三家厂商控制着全球 95% 以上的产能。当新晶圆厂投产、产能释放时,价格暴跌,毛利率被压到盈亏线以下;厂商随即收缩投资,供给收紧,价格反弹。这个周期在 2010 年之后变得更加剧烈和频繁。HN 讨论中有人精辟地总结:「看着供给和需求在跟摩尔定律打架,感觉很怪。」

近期的价格回升还有一层特殊的结构性原因:HBM 吃掉了大量的 DRAM 产能。HBM 使用与 DDR5 相同的 DRAM 晶粒,但需要 TSV(硅通孔)垂直堆叠,制造复杂度高得多,良率也更低。当 AI 加速器需求爆炸,三星和 SK Hynix 把越来越多的 DRAM 产线转去生产 HBM,普通 DDR5 的供给就被挤出,价格自然上涨。Stanford 页面的加速器成本拆解图直观地呈现了这一点:HBM 在加速器综合成本中的占比从 2024 年初的约 25% 上升到了 2025 年末的约 35%,已经成为单台 AI 训练卡上最贵的组件——贵过逻辑芯片本身。

对 AI 基础设施的暗线影响

这个数据集的真正分量,在第三张图”加速器成本拆解”中才完全浮现。当 HBM 价格走高、DDR5 价格也没有按历史规律下降时,AI 训练和推理的硬件成本结构就被彻底改写了。

过去大家讨论 AI 基础设施成本,焦点通常在 GPU/TPU 的逻辑芯片上——多少纳米、多少晶体管、多少 TFLOPS。但 Epoch AI 的估算显示,2025 年四家主要加速器设计商的单季度组件成本已经突破 150 亿美元,其中 HBM 独占 50 亿美元以上。

图:Stanford DAM 项目根据 Epoch AI 数据生成的加速器成本拆解图。来源:dam.stanford.edu/memory-prices.html

图:Stanford DAM 项目根据 Epoch AI 数据生成的加速器成本拆解图。来源:dam.stanford.edu/memory-prices.html

如果 HBM4(预计 2026 Q3 量产)的定价延续 HBM3e 的轨迹,HBM 在加速器成本中的占比会进一步向 40% 逼近。到了这个比例,“内存墙”就从一个架构层面的学术概念变成了一个实打实的财务报表问题。

另一个被数据暗示的趋势是内存类型的”分化加剧”。过去 DRAM 是 DRAM,大家只需要一根曲线就能描述整个行业的成本走向。现在 DRAM、NAND、HBM 三条线在图上越走越散。HBM 走的是高价、高带宽路线,NAND 走的是低价、高密度路线,DDR5 夹在中间但也在向上漂移。这意味着未来的硬件设计需要在三种完全不同成本结构的内存之间做更精细的选择——不再是”要多少 GB”,而是”什么类型、多少带宽、多少通道、多大功耗预算”。

一个数据集的方法学提醒

在消化这张图的时候,有几个方法学前提需要明确。Stanford 不使用通胀调整——页面上的美元价格是名义价格。1960 年的 1 美元大约相当于今天的 10 美元,但对数坐标下这个 10 倍的差异在图表上几乎看不出来(1960 到 2026 年的降幅是 5000 亿倍,通胀修正只能移动半个数量级)。不过 2000 年以后的数据确实受到了名义价格效应的干扰:近年”锯齿”中有些看似的价格上升,如果用实际价格衡量会更平缓。

另外,按 GB 计价在 1960 年代是一个”反事实”的度量——那一年世界上根本没有 1 GB 的内存可以被购买。磁芯存储器的典型容量是千字节级别。用 $/GB 回推早期数据,类似于用”每千公里成本”来衡量 1903 年莱特兄弟的飞机。这个度量在技术上是合理的(方便比较),但会让人误以为 1960 年真的有人手里攥着 1 GB 内存。HN 上有人调侃:「就算是 Frink 教授,也不会花一万亿美元买 1 GB。」

Stanford 数据集的价值恰恰在于它把一个粗糙但统一的时间序列摆在了研究者面前。你可以在其 CSV 下载里挑选子集做通胀修正;你可以按技术代际筛选;你可以把 HBM 的 $/TBps(每单位带宽成本)拉出来单独分析。数据集是一个起点,不是结论。

当一张图用一条近乎完美的对数直线画过了从磁芯到 HBM4 的 66 年,最容易产生的错觉是”技术进步是线性的”。但把图放大看,线上面是密密麻麻的离散数据点,每个点背后都是某家厂商在某个季度以某个价格卖出的一批芯片。这些数据点之间的波动——火灾、反垄断调查、AI 需求爆炸、晶圆厂建设周期——才是技术史真正在讲的故事。

参考链接:

本文的素材来自公开信息和社区讨论。如果你对这个话题有更深入的一手经验,欢迎指出文中的不足。