生成式 AI 会不会抢饭碗?这是 2023 年以来科技圈被讨论最多的问题。从硅谷到华府,从 LinkedIn 热帖到国会听证,两派人马各执一词:一派说白领岗位即将系统性消失,另一派说历史上每一次技术革命都创造了比它消灭的更多的就业。

两边的论据有一个共同的问题:它们大多依赖问卷调查或宏观预测。企业”声称”自己在用 AI,研究人员据此推算未来影响。但一家公司说自己”拥抱 AI”和它真正花钱买了什么、买了多少、买完之后发生了什么,是两回事。

2026 年 6 月,Ramp Economics Lab 发布了一份研究报告,第一次把这两个层面串了起来。研究团队把 Ramp 平台上记录的企业 AI 采购流水(信用卡账单、供应商付款)与 Revelio Labs 的用工数据库打通,拿到了 21,559 家美国企业从 2021 年 1 月到 2026 年 2 月的月度面板数据。他们能精确知道每一家公司哪个月开始持续采购 AI 服务、花了多少钱,以及这些公司在采购前后的员工数量变化。

这个数据来源的意义在于:它不依赖企业”自我报告”,而依赖真实的财务痕迹。研究报告的标题直截了当——「A New Look at AI’s Impact on Jobs」。

核心发现:高投入者扩员 10%

研究对”AI 采用”的定义非常严谨:一家企业必须在连续三个月中、每个月的 AI 供应商支出都超过 100 美元,才被判定为”已采用”。这个门槛筛掉了一次性尝鲜——比如某个月开了个 ChatGPT Plus 就再没用过的——只保留持续性使用。

在满足条件的采用者中,研究按”采用后前三个月的 AI 支出 ÷ 采用前一个月的员工总数”计算了采用强度,然后将企业分为高强度和低强度两组(高强度组为前三分之一,低强度组为后三分之二)。

核心结果:

- 采用 AI 的企业,两年内员工总数增长 10.2%——但这个数字完全由高强度采用者驱动。低强度采用者相比对照组没有统计上显著的变化。

- 初级岗位(entry-level)增长更快:高强度采用者的初级岗位在两年内增长了 12%。

- 增长覆盖了多个职能:工程、销售、行政、客服等岗位全面受益,并非只有”写代码的”在增加。

- 但分布极不均匀:AI 采用者本身就比非采用者规模更大、工程人员占比更高、更可能是风投支持的、增速本来就快。采用 AI 之后,它们又长得更快了。行业层面的增长集中在信息技术(Information)领域。

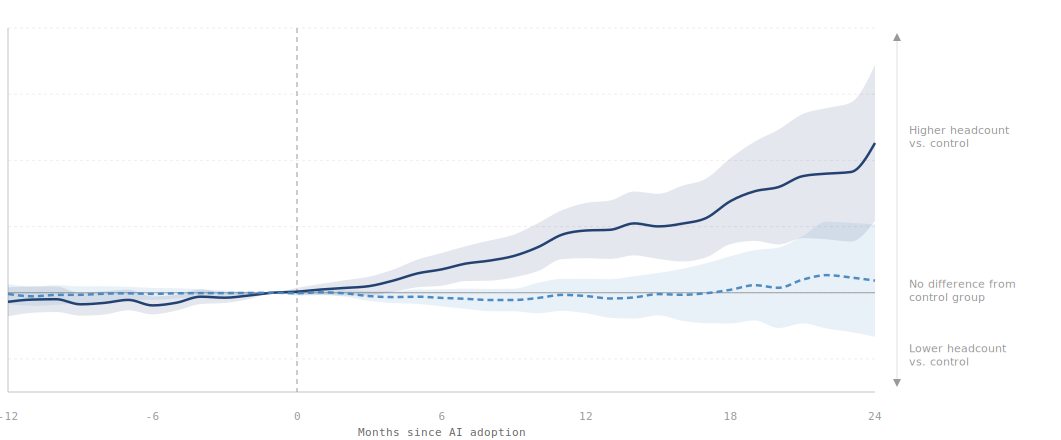

这张图说明了一切

图:高强度 AI 采用者(深蓝色实线)与低强度采用者(浅蓝色虚线)在采用前后 36 个月内相对于对照组的员工数变化。阴影区域为置信区间。来源:Ramp Economics Lab

图:高强度 AI 采用者(深蓝色实线)与低强度采用者(浅蓝色虚线)在采用前后 36 个月内相对于对照组的员工数变化。阴影区域为置信区间。来源:Ramp Economics Lab

研究页面提供了一个交互式图表,展示 AI 采用前后 36 个月窗口内(采用前 12 个月到采用后 24 个月),企业员工数相对于对照组的变化:

- 横轴:距离 AI 采用时刻的月数(-12 到 24)

- 纵轴:与对照组相比的员工数变化百分比

- 两条曲线:高强度采用者(深色)和低强度采用者(浅色)

在采用前(-12 到 0 月),两条曲线都在零线附近波动——这验证了平行趋势假设,说明采用者和对照组在采用前没有系统性差异。

采用之后,两条曲线迅速分道扬镳。高强度采用者的曲线在 6 个月内开始明显上升,到 24 个月时,员工数比对照组高出约 80 个百分点。低强度采用者的曲线始终在零线上下波动,没有明显方向。

这里有一个关键的解读陷阱:图表呈现的是”相对于对照组的变化”,不是”企业裁员后在别处招了人”。对照组是一组特征相似但未采用 AI 的企业。高强度采用者相对于这些企业净增了 80% 的员工数,这表明 AI 的采用与企业的加速扩张相关联,而非简单的岗位置换。

与现有研究的对话

Ramp 的发现与近期其他几项研究的指向基本一致:

PwC 2026 年全球 AI 就业晴雨表(AI Jobs Barometer)分析了 10 亿条招聘数据后指出,AI 暴露度最高的行业在 2025 年的劳动生产率比 2018 年增长了 34%,而低暴露行业仅增长 24%。AI 相关岗位的薪资增长也明显更快。但 PwC 同时警告,AI 正在制造一个”双轨”劳动力市场——AI 密集岗位要求更高技能,初级岗位中 AI 暴露度最高的那部分对技能的要求是过去的 7 倍。换句话说,入门门槛被抬高了。

世界经济论坛 2025 年未来就业报告预测,到 2030 年,AI 和自动化等宏观趋势将影响全球约 22% 的正式岗位,预计创造 1.7 亿个新岗位、替代 9200 万个,净增 7800 万个。但这个数字是自下而上的雇主调查汇总,存在”计划赶不上变化”的问题。

The Atlantic 在 2025 年 4 月的报道则聚焦于一个更具体的现象:生成式 AI 首先冲击的是年轻大学毕业生做的白领工作——阅读和合成信息、撰写报告和演示文稿。这与 Ramp 数据中”初级岗位反而增长”形成了一种张力:有些初级工作消失了,但另一些公司选择在扩张中雇佣更多新人。

Hacker News 社区的反应

Ramp 的报告在 Hacker News 上引发了激烈讨论,大致分为几类声音:

“ChatGPT 2022 年才发布,哪有足够数据做任何有意义的推断?“——质疑数据时间窗口,认为从 AI 采用到可观测的就业效应,时间跨度太短。

“做 CMS 翻译的人类团队、做图片资产的团队,已经没了。“——指出某些特定岗位确实被直接替代,但这些岗位可能不在 Ramp 的样本中被单独识别。

“这些公司本来就在拿风投、在增长。AI 是果而不是因。“——质疑因果方向,认为选择偏差——本身就在快速扩张的公司更可能投资 AI——而不是 AI 带来增长。

“非技术岗的人用自动化工具是痛苦的。我看到非技术的客户把一切东西都丢给 agent 或者用 prompt 处理最简单的跟人打交道的事。太糟糕了。“——从用户视角指出,AI 在实际工作流中的体验远非无缝。

“一个可能的情况是:非科技公司现在才开始投资 AI,而 AI 打开了新的商业可能性。比如一家公司改用实时定价——于是你需要人换价格标签。或者你把纸质价签换成电子价签,这些标签需要定期维护和充电。糟糕,我们的老 ERP 系统处理不了这个。“——一条被多次点赞的评论,描述了 AI 落地后产生的一连串”下游需求”。

“对,我们不得不招了一堆人来清理 AI 产生的垃圾。“——简短而辛辣。

这些评论揭示了一个共识:Ramp 的数据有价值,但它描述的是”正在增长的公司一边增长一边用 AI”的故事,而不是”AI 导致就业变化”的因果链条。两种解读之间存在一个需要更多时间和数据来填补的鸿沟。

真正值得关注的问题

把这组数据和社区反馈放在一起看,几个更深层的问题浮现出来:

第一,高强度和低强度之间的鸿沟。 同样的”采用 AI”标签下,效果天差地别。高强度采用者在每个员工身上的 AI 支出达到了低强度组的数倍——这远不止”多花了一点钱”的差别。可能存在一个”投入阈值”:低于这个阈值,AI 工具对组织的影响接近于零——投入不够,买来的只是账单,不是变化。

第二,“增长带来就业”和”AI 替代就业”是同时发生的。 Ramp 数据看到的是净效应为正,但净效应掩盖了结构性的替代。CMS 翻译团队消失和客服团队扩张同时发生,总量上后者更大,但对于被替代的人来说,总量数字毫无意义。就业总量是宏观经济学问题,就业结构是社会保障问题。两者需要分别讨论。

第三,谁在”用 AI 的公司”这个池子里。 样本中的 AI 采用者已经有明显的选择偏差——更大、更快、更技术化、更可能拿了风投。这意味着”用 AI 的公司扩招了”这个结论不能外推为”如果所有公司都用 AI,就业就会增加”。后一组公司可能根本没有前一组公司那样的增长空间和人才需求。

第四,“初级岗位增长 12%“需要更细致的拆解。 「初级」的定义是什么?是指新毕业生的入门岗位,还是指组织层级中较低级别但需要 3-5 年经验的岗位?如果是后者,那么”AI 为新人打开了通道”的叙事就需要打折。PwC 的数据已经指向了相反方向——AI 密集的初级岗位对技能的要求是过去的 7 倍。

这篇报告的价值和局限

Ramp 的研究是目前关于 AI 就业影响的最扎实的实证分析之一,因为它建立在真实交易数据而非调查问卷上。21,559 家企业的样本量、长达 5 年的面板数据、严格的采用定义和对照组设计,都是同类研究中罕见的。

但它也有明显的边界条件:样本企业都是 Ramp 平台用户(偏向科技公司和初创企业);分析方法识别的是相关关系而非因果关系;“就业增长”是追赶了增长更快的采用者,还是 AI 降低了扩张的边际成本,尚无定论。

给这份报告最好的定位或许是:它在”AI 消灭就业”这个叙事上打了一个有力的问号,但还没有给出句号。Ramp 团队自己在 Substack 上的文章标题说得更直白——「We can finally say AI isn’t killing jobs」(终于可以说 AI 没有在消灭就业)。这个”finally”暗示了一种解脱,但报告正文里那些关于分布不均、选择偏差和行业集中的警告,说明他们自己也知道,这个问题远比一个标题复杂。

参考链接

- Ramp Economics Lab: A New Look at AI’s Impact on Jobs —— 原始研究报告

- Ramp Economics Lab Substack: We can finally say AI isn’t killing jobs —— 研究团队的通俗解读

- PwC 2026 AI Jobs Barometer —— 全球 AI 就业影响分析

- WEF Future of Jobs Report 2025 —— 世界经济论坛就业预测

- The Atlantic: Something Alarming Is Happening to the Job Market —— 关于 AI 冲击初级岗位的报道

- Hacker News 讨论

本文的素材来自公开信息和社区讨论。如果你对这个话题有更深入的一手经验,欢迎指出文中的不足。