El 12 de julio de 2026, George Hotz publicó en su blog personal un texto de menos de 800 palabras en inglés, titulado I love LLMs, I hate hype (Amo los grandes modelos de lenguaje, odio el bombo). En menos de 24 horas, el artículo acumuló más de 280 votos y más de 160 comentarios en Hacker News.

¿Quién es George Hotz? En pocas palabras, es de esa clase de personas a las que Silicon Valley admira y detesta a partes iguales. A los 17 años fue el primero en desbloquear el iPhone; después crackeó la PS3; más tarde fundó la empresa de conducción autónoma comma.ai. En el mundo tech, su alias «Geohot» es un símbolo: talento indómito y una desconfianza natural hacia la autoridad.

Pero esta vez no está crackeando ningún dispositivo. Está desmontando un sistema de valuación.

Una paradoja de valuación muy concisa

Hotz tiene en el artículo una frase que los usuarios de HN calificaron como «un resumen que explica todo con una precisión extrema»:

My core skepticism of frontier lab valuations is that they can’t capture the value. It’s one thing for AI to create huge value, it’s another for the company creating the value to make money.

Desglosada, la frase plantea dos preguntas. Primera: ¿va la IA a crear un valor enorme? La respuesta de Hotz es rotunda: sí. Ya al inicio del artículo dice que ha dedicado toda su carrera a la IA, «I love this progress». Segunda: las empresas punteras de IA que crean ese valor, ¿pueden convertirlo en ingresos y beneficios propios? Ahí es donde reside su verdadero escepticismo.

Quiero explicar esta distinción con una analogía poco técnica. La invención de la electricidad creó un valor incalculable: sin electricidad, la civilización moderna sería impensable. Pero las centrales eléctricas no son, en sí mismas, el negocio más rentable del mundo. La aviación aporta cada año billones de dólares de valor a la economía global, pero las acciones de las aerolíneas no han sido, a largo plazo, una buena inversión. Un usuario de HN lo comentaba así: «Delta is jokingly called a bank that runs an airline, because a big chunk of their revenue comes from credit card fees.»

Crear valor y capturar valor son dos cosas completamente distintas.

Los LLM se están convirtiendo en «agua del grifo»

¿Por qué los laboratorios punteros de IA podrían no capturar el valor? Hay tres razones de fondo.

Primera razón: la brecha de rendimiento entre modelos se está reduciendo. Justo la misma semana en que Hotz publicó su texto, ejecutó en su máquina Linux un modelo local llamado GLM-5.2 para instalar y configurar tmux. Su veredicto fue «works like magic». Y GLM-5.2 es un modelo de código abierto, no un producto de pago de OpenAI o Anthropic. Un usuario de HN escribió: «We can’t ignore the power of ‘good enough’. GLM-5.2 might not be as good as the best closed model, but for most people, most needs, it’s already good enough.»

No es un caso aislado. Los modelos de código abierto Qwen, de Alibaba, ya superaron los 1.000 millones de descargas en enero de 2026. Los modelos de pesos abiertos ya compiten con los modelos punteros cerrados en tareas de programación, pero a una fracción del coste.

Segunda razón: el coste de cambio tiende a cero. En la industria del software, cambiar de proveedor suele implicar migración de datos, reformación y interrupción del negocio. ¿Pero cambiar de LLM? Solo tienes que modificar una dirección de API, o abrir otra página web. Un usuario de HN describió la realidad actual del mercado: «Anthropic really wants to push users onto Fable’s pay-per-use. But OpenAI shipped 5.6 Sol, close enough in performance to Fable, and —note this— included in the $20/month subscription tier. If Anthropic really cancels Fable subscription access a few days later, I predict users will flood back to OpenAI en masse.» Como el propio Hotz escribió en un blog anterior, AI has no moat: la IA no tiene foso defensivo.

Tercera razón: la guerra de precios ya empezó. Es un hecho que está ocurriendo. A principios de 2026, Anthropic recortó el precio de Claude un 67 %. Un modelo que antes cobraba 60 dólares por millón de tokens hoy cuesta solo 1 o 2 dólares. La entrada de DeepSeek llevó esta tendencia al extremo. The Wall Street Journal informó en junio de este año de que OpenAI, próxima a salir a bolsa, estudia rebajar drásticamente el precio de los tokens para defender su mercado empresarial, y que Anthropic, también camino de la bolsa, se prepara para hacer lo mismo.

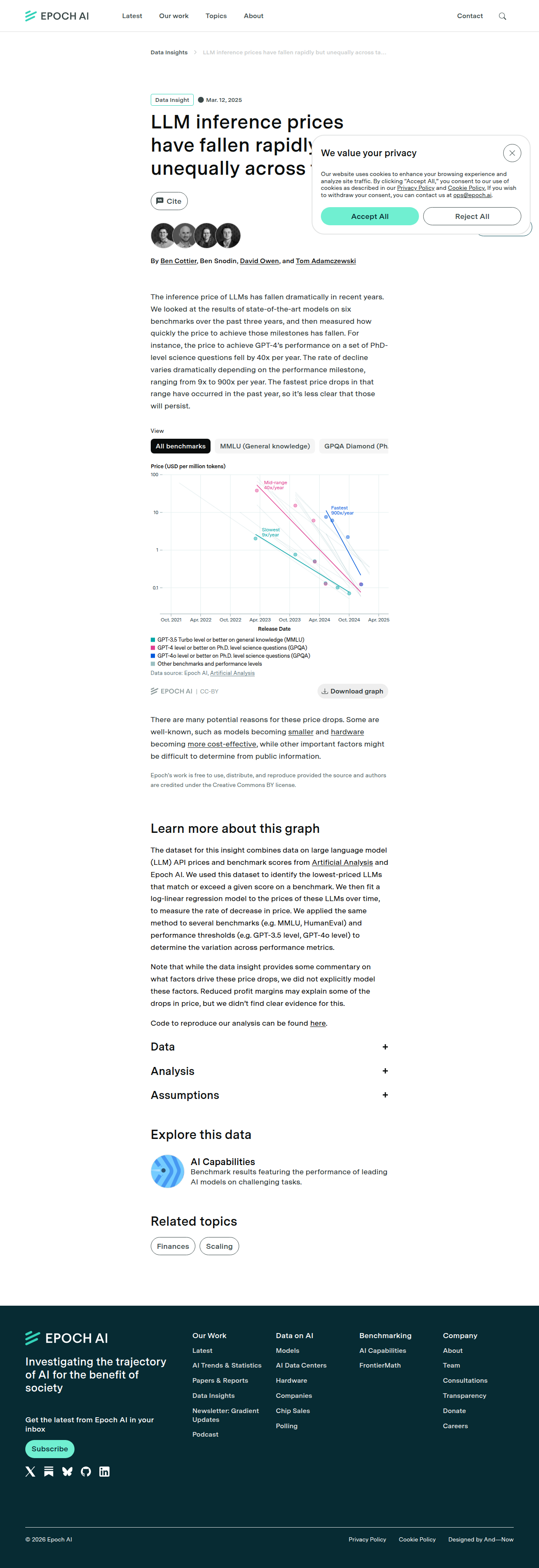

El equipo de investigación de Epoch AI ha rastreado la caída del precio de la inferencia de LLM durante los últimos tres años. Su conclusión: en tareas como la respuesta a preguntas científicas de nivel doctoral (GPQA Diamond), el coste de alcanzar el rendimiento de GPT-4 cae unas 40 veces al año. En distintas tareas, la caída va de 9 a 900 veces. Detrás de esta tendencia hay una combinación de mejoras en la eficiencia del hardware, miniaturización de modelos y optimización, pero, sea cual sea la causa, el resultado es el mismo: la salida de los LLM se vuelve cada vez más barata, tan barata como el agua del grifo.

Anthropic y OpenAI: dos caminos que se bifurcan

Ante la ola de la mercantilización, los dos laboratorios punteros avanzan en direcciones distintas. Y esa divergencia refleja precisamente la tensión central del argumento de Hotz.

Anthropic ha optado por el pago por uso. Su lógica es: los modelos más potentes (como Fable) tienen un coste elevadísimo que no puede cubrirse con una tarifa de suscripción fija, así que los usuarios deberían pagar por los tokens que consumen realmente. Suena razonable, pero el problema es este: bajo el modelo de suscripción, un usuario paga entre 20 y 200 dólares al mes por acceder al mejor modelo; al pasar al pago por uso, ese mismo volumen de uso podría convertirse en 1.000 o 10.000 dólares.

Un usuario de HN que dice gestionar el presupuesto de IA en una empresa hizo las cuentas: «I definitely won’t pay $1000 a month for the best model, let alone $10000. My company might be willing to pay $1000 a month, but absolutely not $10000.» Y continuaba: «The frontier labs need everyone to answer ‘I’m happy to pay 100x the current price’ — and that’s impossible, because everyone already knows how to make these models.»

La elección de OpenAI es distinta. Metieron GPT-5.6 Sol —un modelo con un rendimiento suficientemente cercano a Fable— en la suscripción de 20 dólares al mes. Es una estrategia radicalmente distinta: no perseguir altos ingresos por usuario, sino el efecto de escala del volumen de usuarios y de la cuota de mercado.

Es demasiado pronto para sentenciar quién acierta y quién se equivoca. Pero el juicio de Hotz es claro: que Anthropic impulse el pago por uso es «cavar su propia tumba», porque bajo el modelo de suscripción el valor de los modelos punteros ya quedó anclado a un precio relativamente bajo. Una vez que el usuario se acostumbra a «la mejor IA» por 20 dólares al mes, pedirle que acepte de vuelta una factura que se dispara según el uso es irreal tanto psicológica como económicamente.

La narrativa apocalíptica y la historia de la valuación

Este artículo de Hotz es, en realidad, la continuación de otro blog suyo de dos semanas antes. El título de aquel era más afilado: The doom justifies the valuation (El apocalipsis justifica la valuación).

En aquel texto escribió que había pasado dos semanas en Berkeley y había descubierto que en el mundo de la IA flotaba un ambiente extraño: un virus mental, no una tecnología. Citaba un pasaje de otro autor, «schizoposting»: «The only possible conclusion is that this narrative is designed to create panic. In fact, it’s optimized to create panic: no description of an actual product can generate more psychological turmoil in the media and public than ‘AI doom’. It provides a multi-year news cycle and an infinitely regenerating supply of controversy — and the main effect of all this is to shift the frame of reference for the AI industry’s valuation from reality to hypothetical future value.»

Dicho de otro modo: si te limitas a escribir honestamente un blog técnico —«oye, nuestro modelo mejoró 3 puntos porcentuales en cierto benchmark»—, nadie te dará por ello una valuación de cientos de miles de millones de dólares. Pero si dices «esta tecnología podría cambiar el rumbo de la civilización humana y tenemos que controlarla antes de que se nos vaya de las manos», entonces el precio alto tiene su historia.

Esta es la otra cara de la «paradoja de valuación» de la que habla Hotz: los laboratorios punteros no solo podrían no capturar el valor que crea la IA, sino que su propia valuación se asienta sobre una narrativa más grandiosa que la propia tecnología. Y cuando una narrativa necesita escalar sin cesar para sostener la valuación, la sostenibilidad de esa narrativa se convierte en el problema.

¿Qué va a pasar a continuación?

No quiero dar una «respuesta»: excede mi capacidad de juicio y contradice, además, el carácter de este texto como comentario exploratorio. Pero sí puedo ordenar las varias fuerzas que actúan a la vez.

La fuerza al alza: la IA está creando valor real. GitHub Copilot ha elevado la productividad de los programadores en un orden de magnitud perceptible; la sustitución por IA en la atención al cliente empresarial ahorra costes reales; en la investigación científica —del plegamiento de proteínas a las demostraciones matemáticas—, la contribución de la IA es innegable. Nada de esto es una burbuja.

La fuerza a la baja: la velocidad de la mercantilización supera a la velocidad de evolución de los modelos de negocio. La brecha de capacidad entre modelos se reduce, el coste de cambio es casi nulo y la guerra de precios hace sangrar a todas las partes. El comentario de un usuario de HN es muy gráfico: «It’s like Nvidia or Intel claiming they have the best gaming performance, but to achieve it they consume more power per frame than any competitor — nobody needs that.»

La fuerza horizontal: la dirección en la que fluye el valor está cambiando. Como han señalado algunos análisis, «el charco de beneficios se está desplazando desde los proveedores de modelos punteros hacia aguas abajo: el cómputo, los servicios en la nube, la capa de orquestación de aplicaciones». Dicho de otro modo, la empresa que hace el modelo no es necesariamente la más rentable. La más rentable puede ser la que vende «las palas» (Nvidia), o las herramientas que incrustan el modelo en flujos de trabajo ya existentes y hacen que el usuario no pueda prescindir de ellas.

La actitud de Hotz hacia la IA es, en realidad, mucho más optimista que la pose de sus críticos. Al final del artículo escribe: «AI is the continuation of the computer revolution. I love computers so much.» No está augurando la caída de la IA; está cuestionando una lógica de valuación concreta: cuando una tecnología se vuelve tan universal y barata como la luz o el agua, ¿pueden las empresas que la ofrecen —por punteras que sean— generar a la vez un beneficio a la altura de su valuación?

La respuesta a esta pregunta quizá no atañe solo a la cotización de unas cuantas empresas. Atañe a cómo entendemos qué es el «valor»: si lo obtiene quien lo crea o quien lo usa.

Enlaces de referencia:

- Geohot: I love LLMs, I hate hype

- Discusión en HN (item?id=48883343)

- Epoch AI: LLM Inference Price Trends