你买的每一部手机、每一台电脑里,都有一部分钱,可能被三家你从没意识到的公司联手多收走了。

这三家公司叫三星电子、SK海力士、美光科技。2026年6月25日,17名美国消费者在加州联邦法院对它们发起集体诉讼,指控这三家自2022年起联手限制内存芯片产量,人为推高了全球DRAM价格。诉讼书里用了一个很重的词——“寡头垄断者合谋”。

同一天,韩国总统李在明出现在电视上,宣布了一项1万亿美元(约合7.2万亿人民币)的超级投资计划:三星和SK海力士要在韩国西南部新建四座芯片工厂,目标五年内把DRAM产能翻一倍;再加上AI数据中心和人形机器人产线。

一边是被告上法庭,一边是国家砸钱扩产。这两件事放在一起看,比单独看哪一件都更有意思。

DRAM是什么——你手机里的”短期记忆”

不扯技术术语。你可以把DRAM理解成手机的”短期记忆”。

当你打开微信、刷视频、切换App时,手机需要一块能快速读写、能随时擦掉重写的临时空间来运行这些程序。这个空间就是DRAM。它跟手机里存照片、存文件的”长期记忆”(闪存)不一样——DRAM只在开机时工作,一关机就清空。

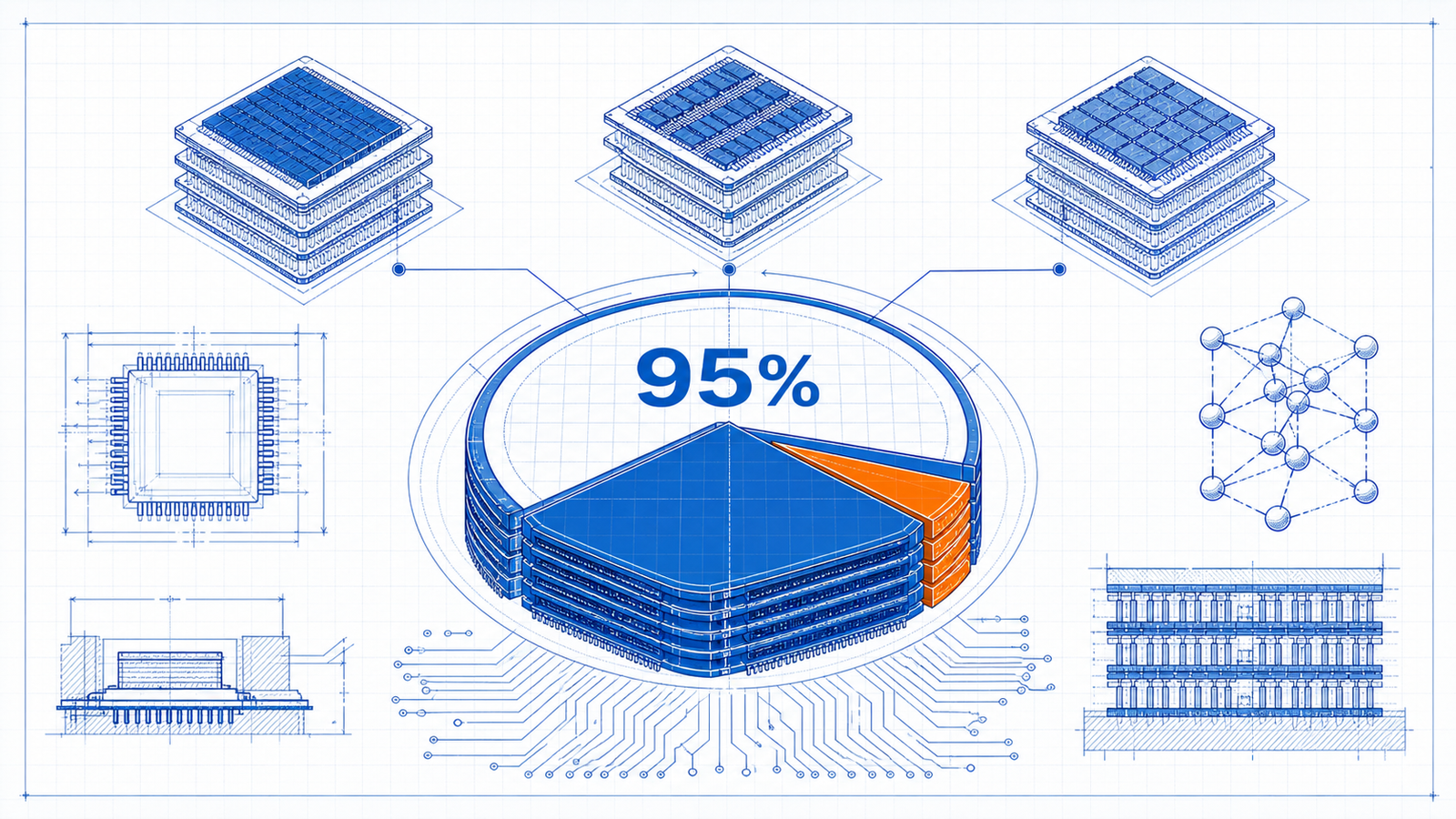

每部手机里都有DRAM,每台笔记本电脑都有DRAM,每台平板、游戏机、智能电视、汽车中控屏里,全都有。它是现代电子产品的”自来水”——你平常感觉不到它的存在,可一旦水压出问题,整个管道都受影响。

而全球95%的DRAM产能,捏在三家公司手里。

三家分天下——一个教科书级的寡头垄断

三星的市场份额约38%,SK海力士约29%,美光约22%。加起来将近90%,如果只看特定品类(比如被诉讼聚焦的DDR3和DDR4),占比更高。

经济学里有一个判断标准:当一个行业的头部五家公司占到60%以上的市场份额,就可以认定为寡头垄断。DRAM市场的情况远比这个阈值极端——三家就占了九成。

寡头垄断的微妙之处在于:寡头们不需要坐在一起开秘密会议,不需要写邮件”咱们一起涨价吧”。它们只需要各自做一件对自己最有利的事——看看对手在做什么,然后做同样的动作。

举个例子:如果三星宣布”我们要把DDR4产线转去做AI芯片用的高端内存”,SK海力士和美光会怎么做?跟。因为不跟的结果是——只有你一家还在生产低价常规内存,你的利润被拖垮,市场份额还不一定涨。跟了,大家一起少产,供给收缩,价格自然上去。每家少卖了10%的数量,单价却涨了30%——总收入反而更高。

经济学家管这叫”默示合谋”(tacit collusion)。它最难搞的地方在于:从外面看起来,每一家公司的行为都是独立的、合乎市场逻辑的。没有白纸黑字的协议,没有录音证据。法院要判你有罪,需要证明你们”真的商量过”。

默示合谋为什么这么难打——2022年的前车之鉴

这不是消费者第一次试图告这三家。

2018年,美国律所Hagens Berman就代表消费者对三星、海力士和美光提起了集体诉讼,指控它们在2016到2017年间联手涨价。当时DRAM价格在18个月内涨了近三倍。

案子打到第九巡回上诉法院,2022年3月,法院驳回了——理由是原告没有提供”足够可信的证据”来证明三家之间存在实际协议。法官的原话是:这三家公司的同步行为”更有可能用合法的、非串谋的自由市场行为来解释”。

翻译成大白话:你们的证据只能说明三家做了同样的事,不能说明三家是商量过之后做了同样的事。

这个门槛到底有多高?来看看这次2026年诉讼里的原告是怎么准备材料的。

起诉书列出了八大论点,包括:三家自2022年起同步削减DDR3和DDR4的产能,对外统一口径说”转去生产AI用高端内存”;芯片库存数据与公开产能声明之间存在矛盾;常规内存价格在过去四年涨了约700%;三家在财报电话会上的措辞高度相似,都在强调”供应纪律”、“理性定价”。有HN用户评论说:“原告的论证非常有力。问题在于,有力到让外行人觉得’这还用说吗’的程度,在法律上可能还不够。”

而且别忘了——三星和SK海力士的前身,在2005年就曾因为DRAM价格操纵向美国司法部认罪。三星罚了3亿美元,海力士罚了1.85亿美元。美光当年靠举报换取了豁免。三家都是”有前科”的公司。

但前科不能当证据用。在反垄断法里,同步涨价本身不违法,真正的违法行为是”达成并执行了操纵价格的协议”。寡头市场里,厂商天然会互相观察并做出相似的商业决策。你没法把”大家都在理性决策”和”大家串通好了”区分清楚——这就是第九巡回法院2022年驳回的逻辑。

韩国1万亿——政府的另一只手

6月29日,就在诉讼新闻在全球扩散的同一天,韩国总统李在明出现在电视上。他的措辞是:“我们必须比任何国家更快地掌握AI的核心要素。半导体、物理AI和数据中心是飞跃的三轴。”

这场发布会的核心信息是:韩国政府将协调三星和SK海力士投入约5850亿美元新建芯片工厂,目标是五年内DRAM产能翻倍;同时协调SK集团、GS集团、Naver投入约3570亿美元在边远省份建设AI数据中心。

加上人形机器人产线(现代汽车旗下的波士顿动力计划在2028年前量产3万台Atlas机器人),总投资跨过1万亿美元。

一个值得追问的问题是:在一个已经被三家公司控制了95%份额的市场上,政府再砸1万亿美元帮其中两家扩产,这个市场的竞争格局会怎么变?

答案不太好看。建一座先进芯片厂需要上百亿美元,建设周期以十年计。SK海力士会长崔泰源自己说了——公司之前在首尔郊区建一个芯片集群就花了九年。这意味着即便新厂立刻开工,全球消费者想等来内存降价,也要等到2030年以后。而在此期间,三星和SK海力士的产能优势只会进一步拉大。

韩国的反对党已经提出质疑:新厂选址在执政党票仓地区,决策逻辑更像是选举政治而非产业布局。劳工团体也在抗议——政府一边砸钱给资本扩产,一边推人形机器人取代工人。

这些争论在韩国国内可能还会持续。但对全球消费者来说,一个更切身的现实是:这三家公司同时是被告和受益者。它们被告操纵价格,同时拿着政府的钱继续巩固自己的垄断地位。赢两次。

价格涨到消费者头上的那一刻

这次诉讼能走到哪一步,现在判断还太早。但内存涨价这件事,已经从产业链上游实实在在地传导到了每个消费者头上。

2025年全年,DRAM价格上涨了172%。2026年6月25日,苹果公司宣布MacBook和iPad全线涨价近20%,理由是”无法再替消费者承担飙升的内存成本”。微软紧随其后提高了Xbox的售价。戴尔COO在分析师会上说:“我们从未见过成本以目前的速度攀升。“联想CFO说公司在囤积相当于正常水平150%的库存来应对涨价。

有一组数字可以感受一下这波涨价的烈度:一套主流的DDR5-5200 16GB×2内存套装,2024年7月的零售价是65美元左右,到2025年12月已经涨到了180美元以上。一台中端笔记本电脑,内存成本从占总成本的约8%飙升到了接近20%。涨价背后的数据是——OpenAI一家公司据估算就消耗了全球约40%的DRAM供应量,几乎全是AI数据中心用的高端型号。

三星、海力士和美光的说辞是:价格上涨完全是AI浪潮带来的结构性供不应求。AI数据中心对内存的需求确实在爆炸式增长,高端HBM内存的价格和利润率远高于普通DDR4/DDR5。从商业理性角度讲,任何一家公司都会优先把产能分给利润更高的产品线。

问题在于:如果三家同时这么做,而且没有一家选择留在普通内存市场抢份额——这是理性决策还是默契配合?区别可能只存在于法律文书的构词里,而不在你的下一台手机的价格里。

本文的素材来自公开信息和社区讨论。如果你对这个话题有更深入的一手经验,欢迎指出文中的不足。

参考链接:

- Samsung, SK hynix, Micron sued in US over memory price-fixing — Korea Economic Daily

- Hacker News 讨论(339分/159评论)

- South Korea to spend $1T on more memory chip production and humanoid robots — Ars Technica

- DRAM price fixing scandal — Wikipedia

- Samsung, SK hynix, Micron Face U.S. Class-Action Lawsuit Over Alleged DRAM Supply Manipulation — TrendForce

- South Korea announces more than $1 trillion AI, chip investment drive — Al Jazeera

- 2025–present global memory supply shortage — Wikipedia

- Apple raises iPad and MacBook prices, blaming cost of chips — The Guardian