Am 12. Juni 2026 veröffentlichte die Technologie-Analystin Beth Kindig beim IO Fund eine tiefgehende Analyse mit einem brisanten Titel: die „Zirkelfinanzierung” zwischen Nvidia, CoreWeave und Nebius. Der Artikel erzielte auf Hacker News 126 Punkte und 43 Kommentare – in der Tech-Community traf das Thema einen Nerv.

Das Fazit des Autors: eine Finanzkonstruktion, so einfach wie kontraintuitiv – Der Verkäufer von Grafikkarten leiht dir Geld, damit du seine Grafikkarten kaufst. Du nimmst das Geld, kaufst die Karten, und das Geld fließt zurück zu ihm. Nebenbei hast du einen Berg Schulden.

Wer sind die drei Firmen?

Lernen wir die Hauptdarsteller kennen.

Nvidia – das muss man kaum erklären. Der unangefochtene Marktführer bei KI-Grafikkarten. Über 90 % aller Chips für das Training großer Modelle stammen von Nvidia. 2026 betrug der freie Cashflow 119 Milliarden Dollar – weltweit Rang zwei, nur hinter Apple.

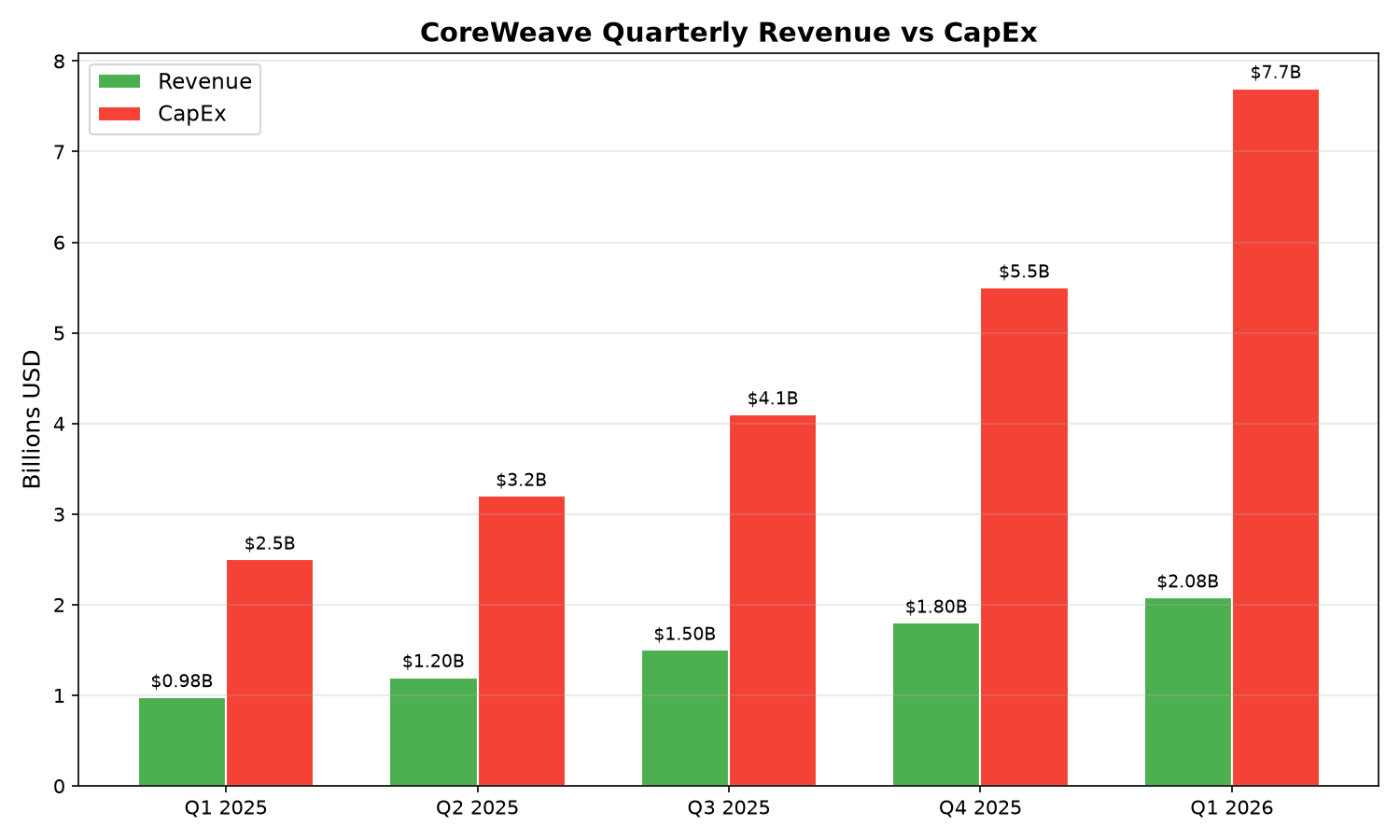

CoreWeave – ein „Neocloud”-Unternehmen. Es entwickelt keine KI-Modelle, sondern tut nur eines: Nvidia-Grafikkarten kaufen, Rechenzentren bauen und Rechenleistung an Firmen vermieten, die wirklich KI trainieren – Microsoft, Meta, OpenAI. Q1 2026: Umsatz 2,08 Milliarden Dollar, aber Investitionsausgaben von 7,7 Milliarden. Verdient 2 Dollar, gibt 7,70 aus.

Nebius – ein weiteres Neocloud-Unternehmen europäischer Herkunft. Gleiches Modell: GPUs kaufen, Rechenzentren bauen, Rechenleistung vermieten. Q1-Umsatz: 339 Millionen Dollar, ein Plus von 684 % – hört sich stark an. Aber die Investitionsausgaben betrugen 2,47 Milliarden – ebenfalls unterfinanziert.

Wie das Geld im Kreis fließt

Die Struktur dieser Zirkelfinanzierung lässt sich mit einer Alltagsszene erklären.

Angenommen, Sie sind ein Autohersteller. Sie wollen, dass mehr Leute Ihre Autos kaufen. Aber den Kunden fehlt das Bargeld. Also investieren Sie in die Firmen Ihrer Kunden. Diese nehmen das Investment, pumpen sich bei Banken zusätzliches Geld und kaufen damit Ihre Autos. Ihre Autos sind verkauft, die Bilanz sieht gut aus. Die Kunden haben ihre Autos und können damit ein Taxigeschäft aufbauen.

Ob dieses Modell tragfähig ist, hängt von einer entscheidenden Frage ab: Verdienen die Kunden mit ihrem Taxigeschäft genug, um die Schulden für die Autos zu bedienen?

Zurück zur KI-Branche – der Kreislauf funktioniert so:

Schritt 1: Nvidia gibt Geld. 2026 investierte Nvidia jeweils 2 Milliarden Dollar in CoreWeave und Nebius. Es war nicht Nvidias erste Investition – bereits zuvor hielt Nvidia Aktien von CoreWeave im Wert von rund 900 Millionen Dollar.

Schritt 2: Die Neoclouds hebeln. CoreWeave und Nebius nahmen Nvidias Investment und begaben Anleihen. CoreWeaves Gesamtschulden: 24,86 Milliarden Dollar, Nebius: 8,45 Milliarden. Und die Sicherheit für diese Schulden? – Dieselben GPUs, die sie von Nvidia gekauft hatten.

Schritt 3: GPU-Käufe – Geld zurück zu Nvidia. Mit Investments und Krediten kauften die beiden Firmen massiv Nvidia-GPUs. CoreWeave plant dieses Jahr 33 Milliarden Dollar für Investitionsausgaben (hauptsächlich GPUs), Nebius 22,5 Milliarden. Nvidias 2 Milliarden Investment hebelte Bestellungen in Höhe von Hunderten Milliarden – und das Geld aus den GPU-Verkäufen floss zurück zu Nvidia.

Schritt 4: Rechenleistung vermieten, Schulden tilgen. CoreWeave und Nebius installieren die gekauften GPUs in Rechenzentren und vermieten sie an Großkunden wie Microsoft, Meta und OpenAI. Diese Großkunden haben langfristige Verträge unterschrieben – Microsoft und Meta zusammen belaufen sich auf Zusagen von 122 Milliarden Dollar. Die Neoclouds hoffen, mit den Mieteinnahmen Schulden und Zinsen zu bedienen.

Perfekter Kreislauf oder gefährliche Spirale?

An diesem Punkt fragt man sich vielleicht: Wo ist das Problem? Ist das nicht normale Geschäftsfinanzierung?

Das Problem liegt in einigen Zahlen.

Erste Zahl: Zinslast. CoreWeaves Zinsaufwand im ersten Quartal: 536 Millionen Dollar, 25,8 % des Umsatzes, 46,3 % des bereinigten Gewinns. Von jedem verdienten 100 Dollar gehen 26 Dollar für Zinsen drauf. Im zweiten Quartal soll dieser Anteil auf 27,3 % steigen. Und das bei bereits gestiegenen Zinsen – die Rendite 3-jähriger US-Staatsanleihen kletterte von unter 3,6 % zu Jahresbeginn auf fast 4,2 %, was CoreWeaves Kreditkosten in die Höhe trieb.

Zweite Zahl: Liquidität schwindet. CoreWeaves freier Cashflow lag im ersten Quartal bei minus 4,71 Milliarden Dollar. Die Barreserven schrumpften in einem Quartal um 890 Millionen auf 2,27 Milliarden. Bei diesem Tempo, ohne neue Finanzierung, ist die Liquidität bald erschöpft. Und es stehen noch 25,3 Milliarden Dollar an Investitionsausgaben für dieses Jahr an.

Dritte Zahl: Aufträge übertreffen Umsatz um Größenordnungen. CoreWeave erwartet für dieses Jahr einen Umsatz von 12,6 Milliarden Dollar, Nebius 3,4 Milliarden. Aber allein Microsoft und Meta haben künftige Aufträge über 122 Milliarden Dollar zugesagt – das Achtfache der Jahresumsätze beider Firmen zusammen. Großzügige Zusagen – doch ob sie eingelöst werden, hängt von der anhaltenden Nachfrage dieser Großkunden ab.

Nvidia betreibt keine Wohltätigkeit

Ein Detail verdient besondere Aufmerksamkeit: Nvidia ist nicht nur Investor, sondern auch „Rückversicherer”.

Laut CoreWeaves Offenlegung unterschrieb Nvidia eine Vereinbarung über 6,3 Milliarden Dollar: Sollte CoreWeave seine GPU-Rechenleistung nicht vermieten können, verpflichtet sich Nvidia, die ungenutzte Kapazität zu übernehmen – und zwar bis April 2032.

Was bedeutet das? Sie leihen einem Freund Geld für ein Restaurant und unterschreiben einen Vertrag: Wenn das Restaurant keine Gäste hat, verpflichten Sie sich, jeden Tag selbst dort zu essen. Das Risiko Ihres Freundes sinkt drastisch – aber Ihr Risiko?

Nvidias Logik ist nachvollziehbar. Es braucht einen von den großen Cloud-Anbietern (Amazon AWS, Microsoft Azure, Google Cloud) unabhängigen Kanal für Rechenleistung. Diese Cloud-Riesen entwickeln eigene KI-Chips und könnten künftig weniger von Nvidia abhängig sein. Die Förderung unabhängiger Neoclouds wie CoreWeave und Nebius verschafft Nvidia eine Gruppe „treuer Kunden” – sie kaufen nur Nvidia-GPUs, nutzen nur Nvidias gesamte Technologieplattform und geben Nutzungsdaten zurück, die Nvidia bei der Verbesserung der nächsten Chip-Generation helfen.

2 Milliarden investieren, Bestellungen über hunderte Milliarden hebeln und Großkunden binden – für Nvidia rechnet sich das.

Der wahre Gegner: Wenn Finanzspielereien echte Nachfrage ersetzen

An dieser Stelle muss Klarheit herrschen.

Zirkelfinanzierung an sich ist kein Problem. Viele Branchen kennen Fälle, in denen Zulieferer in ihre Kunden investieren. Doch die Zirkelfinanzierung der KI-Branche hat zwei Merkmale, die sie gefährlich machen.

Erstens: Die Hebelwirkung ist zu hoch. CoreWeave und Nebius wetten im Grunde auf die Zukunft. Sie setzen darauf, dass die Nachfrage nach KI-Rechenleistung weiter explodiert, dass genügend GPUs vermietet werden und die Mietpreise hoch genug sind, um die Schulden zu tilgen. Doch ihre Schulden wachsen weit schneller als ihre Umsätze. CoreWeave hat seit dem Börsengang Anleihen über 18,81 Milliarden Dollar begeben, während die Eigenkapitalfinanzierung nur 3,5 Milliarden betrug – die Schulden sind das Fünffache des Eigenkapitals.

Zweitens: Die Nachfrageseite hat Risse. Warum mieten Microsoft und Meta Rechenleistung von Neoclouds, statt eigene Rechenzentren zu bauen? Teilweise, weil Neoclouds GPUs tatsächlich schneller bereitstellen können (Wochen versus Jahre bei Eigenbau). Aber Beth Kindig wies auf ein subtileres Motiv hin: Investitionsausgaben in Betriebsausgaben umwandeln.

Was bedeutet das? Wenn Microsoft eigene Rechenzentren baut, fallen die Kosten sofort an und belasten die Bilanz und den freien Cashflow. Microsofts Investitionsausgaben belaufen sich dieses Jahr auf voraussichtlich 190 Milliarden Dollar, der Cash-Zufluss auf 200 Milliarden – 95 % des Geldes wird von Investitionen aufgefressen. Mietet das Unternehmen dagegen Kapazität bei CoreWeave, werden die Kosten über Jahre verteilt, gelten nicht als Investitionsausgaben und die Bilanz sieht viel sauberer aus.

Mit anderen Worten: Die Neoclouds existieren teilweise, weil die Großen Bilanzkosmetik betreiben. Sollte die KI-Nachfrage der Großen nachlassen oder die Aufsicht die Bilanzierungsregeln ändern, könnten diese Milliarden-Mietverträge jederzeit zu Makulatur werden.

Blase oder echter Wert?

Ein Top-Kommentar auf HN traf den Kern:

„Es geht nicht ums Geld an sich, sondern um das Modell. Du investierst in eine neue Firma, schließt langfristige Verträge; die Firma verwendet dein Geld plus hohe Kredite, um Rechenzentren und GPUs zu bauen; deine Bilanz sieht fantastisch aus. Die Frage ist: Was passiert, wenn ihnen das Geld ausgeht und sie keine Kredite mehr bekommen?”

Die Antwort auf diese Frage hängt davon ab, ob man glaubt, dass die Nachfrage nach KI-Rechenleistung immer weiter steigt.

Die Gläubigen sagen: ChatGPT hat 200 Millionen wöchentlich aktive Nutzer, jede Anfrage verbraucht GPU-Rechenleistung; künftig wird jede Software KI enthalten, und der Bedarf an Inferenz wird nur wachsen. CoreWeave und Nebius haben Milliardenverträge mit Top-Kunden. Solange die Nachfrage da ist, fließen die Mieten, und die Schulden können bedient werden.

Die Skeptiker sagen: Wenn KI-Modelle effizienter werden (gleiche Aufgabe mit weniger Rechenleistung), wenn Großkunden eigene Rechenzentren bauen, wenn neue Chips alte schneller entwerten – dann könnten die GPUs, die CoreWeave als Kreditsicherheit dienen, über Nacht massiv an Wert verlieren. Vergessen wir nicht: Der Abschreibungszyklus für GPUs beträgt etwa sechs Jahre, aber Nvidias Veröffentlichungsrhythmus neuer Chips wird immer kürzer. Die H100, die du auf Kredit gekauft hast, ist noch nicht abbezahlt, da kommt der B200 mit doppelter Leistung zum ähnlichen Preis. Was ist der Beleihungswert der alten Chips?

D.A. Davidsons Analyst Gil Luria urteilte über CoreWeave unverblümt: „Ein Unternehmen, das Werte vernichtet, statt sie zu schaffen.”

Der Autor dieses Artikels kann nicht beurteilen, wer recht hat. Aber eines ist klar: Wenn das Wachstum einer Branche zunehmend auf Finanzhebeln („ Leihen, um zu wachsen”) basiert statt auf echten Betriebsgewinnen, spielt diese Branche ein gefährliches Spiel. Es kann weitergehen – bis niemand mehr bereit ist, Geld zu leihen.

Referenzen: