Le 12 juin 2026, l’analyste technologique Beth Kindig publiait sur IO Fund un rapport fouillé au titre qui touche un point sensible : le « financement circulaire » entre Nvidia, CoreWeave et Nebius. L’article a récolté 126 points et 43 commentaires sur Hacker News — dans le milieu tech, ce sujet touche un nerf.

Ma plus grande surprise après l’avoir lu : une structure financière d’une simplicité contre-intuitive — l’entreprise qui vend des cartes graphiques vous prête de l’argent pour que vous achetiez ses cartes. Vous prenez l’argent, vous achetez les cartes, l’argent retourne dans sa poche. Accessoirement, vous vous endettez lourdement.

Qui sont ces trois sociétés ?

Commençons par les présentations.

Nvidia — nul besoin de la présenter. Le leader incontesté des cartes graphiques pour l’IA dans le monde : plus de 90 % des puces utilisées pour entraîner les grands modèles viennent de chez elle. En 2026, son free cash-flow atteint 119 milliards de dollars, deuxième mondial derrière Apple.

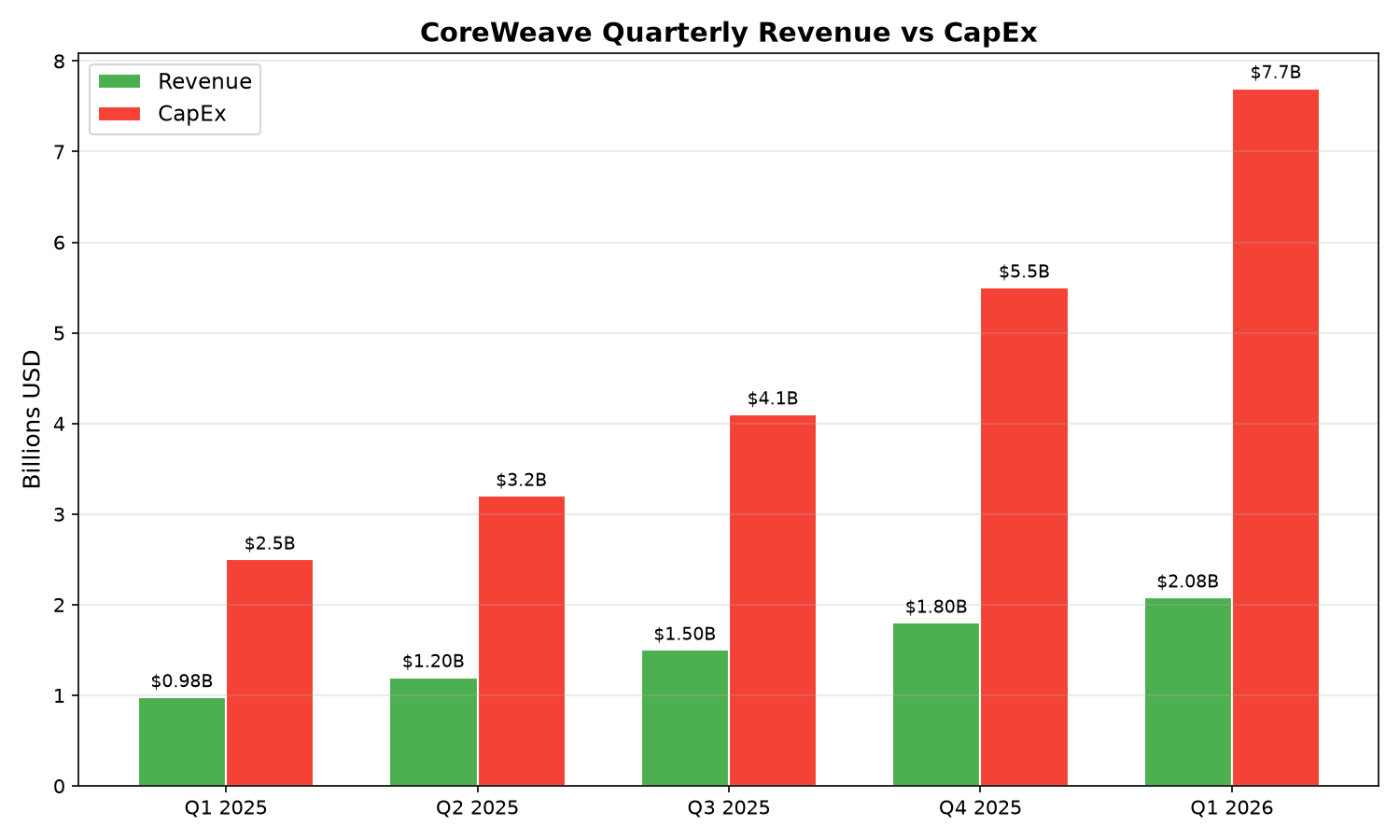

CoreWeave — un « néo-cloud » (neocloud). Elle ne développe pas de modèles d’IA. Elle ne fait qu’une chose : acheter des GPU Nvidia, construire des datacenters, et louer la puissance de calcul aux entreprises qui ont vraiment besoin d’entraîner de l’IA — Microsoft, Meta, OpenAI. Au premier trimestre 2026, son chiffre d’affaires était de 2,08 milliards de dollars, mais ses dépenses d’investissement atteignaient 7,7 milliards. Elle gagne 2, elle dépense 7,70.

Nebius — un autre néo-cloud, d’origine européenne. Même modèle : acheter des GPU, construire des datacenters, louer la puissance. Au premier trimestre, son chiffre d’affaires était de 339 millions de dollars, en hausse de 684 % — impressionnant. Mais ses dépenses d’investissement s’élevaient à 2,47 milliards. Là encore, elle dépense plus qu’elle ne gagne.

Comment l’argent tourne-t-il ?

Ce mécanisme de financement circulaire peut s’expliquer par une analogie du quotidien.

Imaginez que vous êtes un constructeur automobile. Vous voulez que plus de gens achètent vos voitures, mais vos clients n’ont pas assez d’argent. Vous avez alors une idée : vous investissez dans les sociétés de vos clients ; celles-ci, avec cet investissement et de l’argent emprunté à la banque, achètent vos voitures. Vos voitures se vendent, vos résultats sont bons. Les clients ont leurs voitures et peuvent gagner de l’argent en les louant.

La viabilité de ce modèle repose sur une question cruciale : l’argent que les clients gagnent en louant les voitures suffit-il à rembourser les dettes contractées pour les acheter ?

Dans l’industrie de l’IA, le cycle est le suivant :

Première étape : Nvidia investit. En 2026, Nvidia a investi 2 milliards de dollars chacun dans CoreWeave et Nebius. Ce n’est pas la première fois — Nvidia détenait déjà environ 900 millions de dollars d’actions CoreWeave.

Deuxième étape : les néo-clouds s’endettent. CoreWeave et Nebius, une fois l’investissement de Nvidia en poche, émettent des obligations. CoreWeave a actuellement une dette totale de 24,86 milliards de dollars, Nebius de 8,45 milliards. Et quelle est la garantie de ces dettes ? — Les GPU qu’elles ont achetés à Nvidia.

Troisième étape : achat de cartes graphiques, l’argent retourne chez Nvidia. Fortes de ces investissements et emprunts, les deux sociétés passent d’énormes commandes de GPU à Nvidia. CoreWeave prévoit 33 milliards de dollars de dépenses d’investissement cette année (principalement des cartes graphiques), Nebius 22,5 milliards. Les 2 milliards investis par Nvidia ont généré des commandes de plusieurs dizaines de milliards, et l’argent des ventes de GPU retourne dans les caisses de Nvidia.

Quatrième étape : location de puissance de calcul pour rembourser. CoreWeave et Nebius déploient les GPU dans leurs datacenters et les louent à de grands clients comme Microsoft, Meta et OpenAI. Ces clients ont signé des contrats à long terme — Microsoft et Meta à eux deux représentent 122 milliards de dollars d’engagements. Les néo-clouds comptent sur ces revenus locatifs pour rembourser leur dette et ses intérêts.

Boucle parfaite ou cercle vicieux ?

Vous vous demandez peut-être : quel est le problème ? N’est-ce pas un simple investissement commercial normal ?

Le problème tient à quelques chiffres.

Premier chiffre : l’écrasement des intérêts. Au premier trimestre, les charges d’intérêts de CoreWeave s’élevaient à 536 millions de dollars, soit 25,8 % de son chiffre d’affaires et 46,3 % de son bénéfice ajusté. Pour 100 $ gagnés, 26 $ partent en intérêts. Au deuxième trimestre, ce ratio devrait atteindre 27,3 %. Et ce dans un contexte de hausse des taux — le rendement des bons du Trésor américain à 3 ans est passé de moins de 3,6 % en début d’année à près de 4,2 %, renchérissant le coût d’emprunt de CoreWeave.

Deuxième chiffre : la trésorerie brûle. Le free cash-flow de CoreWeave au premier trimestre était négatif de 4,71 milliards de dollars. Ses réserves de liquidités ont fondu de 890 millions en un trimestre pour atteindre 2,27 milliards. À ce rythme et sans nouveau financement, la trésorerie ne tiendra pas longtemps. Et il lui reste 25,3 milliards de dépenses d’investissement à financer cette année.

Troisième chiffre : les contrats sont un ordre de grandeur supérieurs au chiffre d’affaires. CoreWeave prévoit un chiffre d’affaires de 12,6 milliards cette année, Nebius 3,4 milliards. Mais les seuls engagements de Microsoft et Meta s’élèvent à 122 milliards — près de 8 fois le chiffre d’affaires annuel cumulé des deux sociétés. Des promesses considérables, mais leur réalisation dépend de la pérennité de la demande des grands clients.

Nvidia ne fait pas de la charité

Un détail mérite une attention particulière : Nvidia n’est pas qu’un investisseur, elle joue aussi le rôle de « filet de sécurité ».

Selon les informations publiées par CoreWeave, Nvidia a signé un accord d’une valeur de 6,3 milliards de dollars — si CoreWeave ne parvient pas à louer ses GPU, Nvidia s’engage à racheter elle-même la capacité inutilisée, et ce jusqu’en avril 2032.

Qu’est-ce que cela signifie ? C’est comme si vous prêtiez de l’argent à un ami pour ouvrir un restaurant, et que vous signiez un contrat avec lui : si le restaurant est vide, vous vous engagez à y manger tous les jours à vos frais. Le risque de votre ami s’en trouve considérablement réduit — mais qu’en est-il du vôtre ?

La logique de Nvidia n’est pas difficile à comprendre. Elle a besoin d’un canal de puissance de calcul qui ne soit pas contrôlé par les grands fournisseurs de cloud (AWS, Azure, Google Cloud). Ces géants développent leurs propres puces IA et pourraient réduire leur dépendance à l’égard de Nvidia à l’avenir. En soutenant des néo-clouds indépendants comme CoreWeave et Nebius, Nvidia se crée un réseau de « clients fidèles » — ils n’achètent que des GPU Nvidia, n’utilisent que sa pile technique complète, et lui renvoient des données d’utilisation pour améliorer ses prochaines générations de puces.

Investir 2 milliards pour générer des commandes de plusieurs dizaines de milliards et empêcher les grands clients de s’éloigner — pour Nvidia, le calcul est bon.

Le vrai problème : quand le jeu financier remplace la demande réelle

Il faut être clair.

Le financement circulaire n’est pas un problème en soi. Dans de nombreux secteurs, les fournisseurs investissent chez leurs clients. Mais dans l’IA, ce mécanisme présente deux caractéristiques qui le rendent dangereux.

Premièrement, l’effet de levier est trop élevé. CoreWeave et Nebius parient essentiellement sur l’avenir avec de l’argent emprunté. Elles misent sur une explosion continue de la demande en puissance de calcul IA, sur une location suffisante de leurs GPU, sur des loyers assez élevés pour rembourser leurs dettes. Mais leur endettement croît bien plus vite que leurs revenus. CoreWeave a émis pour 18,81 milliards de dollars d’obligations depuis son introduction en bourse, pour seulement 3,5 milliards de financement par actions — la dette représente plus de cinq fois les fonds propres.

Deuxièmement, la logique du côté de la demande présente des fissures. Pourquoi Microsoft et Meta louent-ils la puissance de calcul à des néo-clouds plutôt que de construire leurs propres datacenters ? En partie parce que les néo-clouds déploient les GPU plus rapidement (quelques semaines contre plusieurs années pour les géants), mais Beth Kindig souligne une motivation plus subtile : transformer des dépenses d’investissement en dépenses d’exploitation.

Qu’est-ce que cela signifie ? Quand Microsoft construit son propre datacenter, l’argent est dépensé d’un coup, inscrit au bilan, ce qui impacte le free cash-flow. Microsoft prévoit 190 milliards de dépenses d’investissement cette année pour 200 milliards de flux de trésorerie entrants — 95 % de son cash est absorbé par les investissements. Mais si elle signe un contrat de location avec CoreWeave, les coûts sont amortis sur plusieurs années, ne sont plus comptabilisés comme dépenses d’investissement, et les résultats paraissent bien plus flatteurs.

En d’autres termes, les néo-clouds existent en partie pour que les géants fassent de la magie comptable. Si la demande d’IA des géants ralentit, ou si les régulateurs modifient les règles comptables, ces contrats de location mirobolants pourraient bien devenir lettre morte.

Bulle ou valeur réelle ?

Dans les commentaires de HN, une réponse très haut-votée résumait l’essentiel :

« Le problème n’est pas l’argent en soi, c’est le modèle. Vous investissez dans une start-up, vous signez des contrats à long terme ; cette start-up utilise votre argent et des tonnes de dettes pour construire des datacenters et acheter des GPU ; vos résultats sont superbes. La question est : qu’arrive-t-il quand elles n’ont plus d’argent et ne peuvent plus emprunter ? »

La réponse dépend de ce que vous croyez : la demande de puissance de calcul IA va-t-elle croître indéfiniment ?

Les optimistes diront : ChatGPT a 200 millions d’utilisateurs actifs par semaine, chaque requête consomme des GPU ; tous les logiciels intègreront bientôt de l’IA, les besoins en inférence ne feront qu’augmenter. CoreWeave et Nebius détiennent des contrats de plusieurs milliards avec les plus grands clients. Tant que la demande est là, les loyers sont là, les dettes peuvent être remboursées.

Les pessimistes rétorqueront : si l’efficacité des modèles d’IA s’améliore rapidement (moins de puissance pour la même tâche), si les grands clients commencent à construire leurs propres datacenters, si les nouvelles générations de puces déprécient rapidement les anciennes — les GPU que CoreWeave détient en garantie pourraient voir leur valeur s’effondrer du jour au lendemain. N’oubliez pas que le cycle d’amortissement d’un GPU est d’environ 6 ans, alors que Nvidia accélère le rythme de ses lancements. Vous n’avez pas fini de rembourser vos H100 que le B200 sort, avec des performances doublées pour un prix quasi inchangé. Comment évaluer la valeur de vos anciennes puces ?

L’analyste Gil Luria de D.A. Davidson est très direct à propos de CoreWeave : « C’est une entreprise qui détruit de la valeur, pas qui en crée. »

Je n’ai pas qualité pour juger qui a raison. Mais une chose est claire : quand la croissance d’un secteur repose de plus en plus sur l’endettement pour acheter de la croissance plutôt que sur des bénéfices d’exploitation réels, ce secteur joue à un jeu dangereux. Un jeu qui peut durer — jusqu’au jour où plus personne ne veut prêter.

Références :