2026年6月12日,科技股分析师Beth Kindig在IO Fund发表了一篇深度报告,标题直指一个敏感话题:Nvidia、CoreWeave和Nebius之间的”循环融资”。这篇文章在Hacker News上拿了126分、43条评论——在技术圈,这个话题踩到了很多人的神经。

笔者读完最大的感受是:一个简单到反常识的金融结构——卖显卡的公司,借给你钱,让你去买它的显卡。你拿了钱,买了显卡,钱又回到了它手里。顺便,你还欠了一屁股债。

这三家公司是谁?

先认识一下主角。

Nvidia(英伟达)——这个不用多介绍。全球AI显卡的绝对霸主,市面上训练大模型的芯片,90%以上都是它家的。2026年它的自由现金流是1190亿美元,全球第二,仅次于苹果。

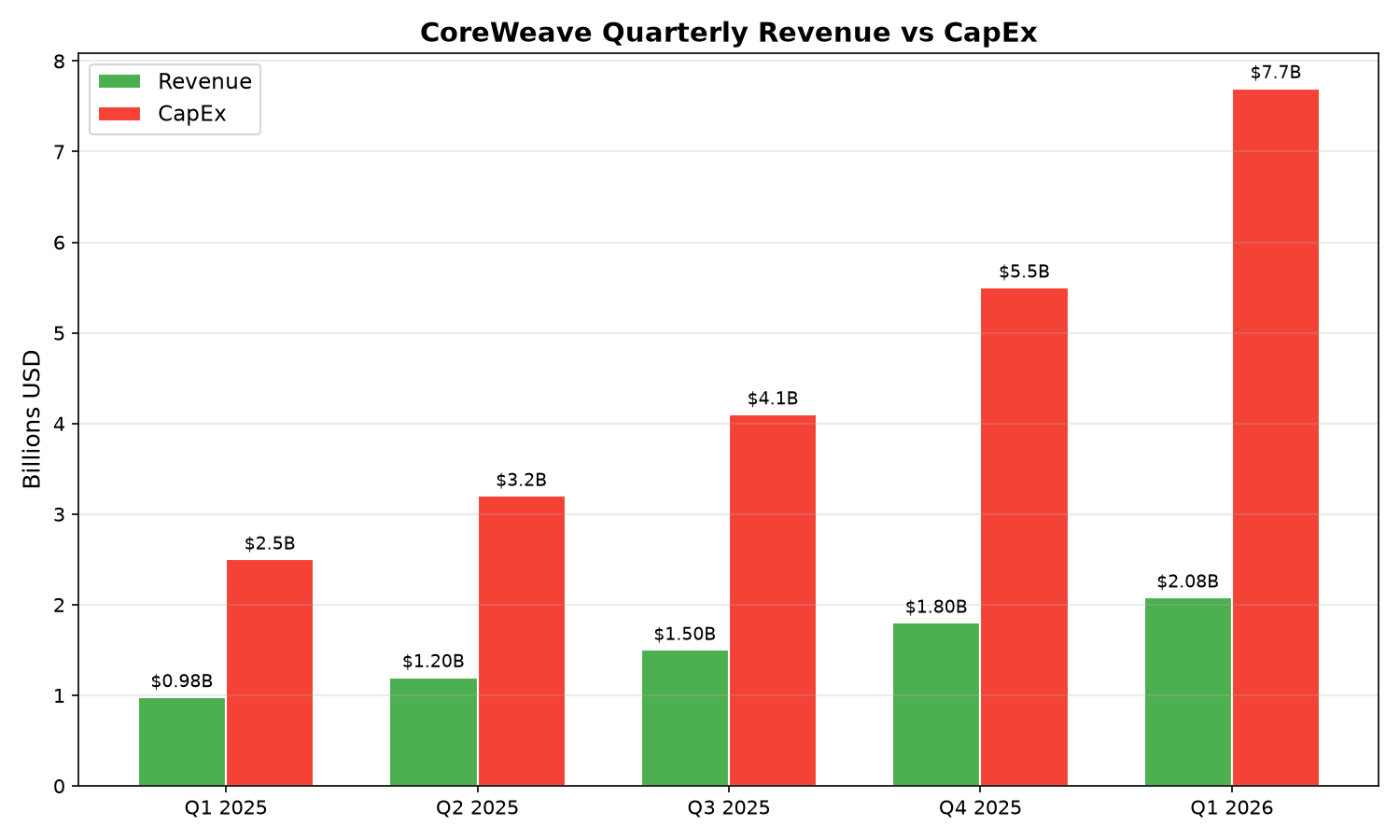

CoreWeave——一家”新云”公司(neocloud)。它不开发AI模型,它只干一件事:买Nvidia的显卡,建数据中心,然后把算力租给微软、Meta、OpenAI这些真正需要训练AI的公司。2026年一季度收入20.8亿美元,但资本支出高达77亿美元。赚2块,花7块7。

Nebius——另一家新云公司,欧洲出身。模式跟CoreWeave一样:买显卡,建机房,租算力。一季度收入3.39亿美元,增长684%,听着很猛。但资本支出24.7亿美元,仍然是入不敷出。

钱是怎么转圈的?

这个循环融资的结构,用一个日常场景就能说清楚。

假设你是一家汽车厂商,你想让更多人买你的车。但客户没那么多现金。于是你想了个办法:你投资客户的公司,客户拿到投资后,加上从银行借的钱,来买你的车。你的车卖出去了,财报好看。客户的车也到手了,可以做出租生意赚钱。

这个模型能不能持续,取决于一个关键问题:客户做出租生意赚的钱,能不能覆盖买车欠下的债。

回到AI行业,这个循环是这样的:

第一步:Nvidia投钱。 2026年,Nvidia分别向CoreWeave和Nebius各投资了20亿美元。这不是Nvidia第一次投——之前它就已经持有CoreWeave价值约9亿美元的股份。

第二步:新云公司加杠杆。 CoreWeave和Nebius拿了Nvidia的投资,转身就去发债。CoreWeave目前总债务248.6亿美元,Nebius也有84.5亿美元。而这些债务的抵押品是什么?——正是它们从Nvidia买的GPU。

第三步:买显卡,钱回Nvidia。 拿到投资和借款后,这两家公司大量采购Nvidia的GPU。CoreWeave今年计划花330亿美元在资本支出上(大头是买显卡),Nebius计划花225亿。Nvidia投出去的20亿,撬动了数百亿的采购订单,而卖显卡的钱又流回了Nvidia。

第四步:租算力还债。 CoreWeave和Nebius把买来的GPU部署到数据中心,租给微软、Meta、OpenAI等大客户。这些大客户已经签了长期合同——微软和Meta两家加起来,承诺金额高达1220亿美元。新云公司指望用租金收入来还债和利息。

完美的闭环,还是危险的循环?

看到这里,你可能会问:这有什么问题呢?这不就是正常的商业投资吗?

问题出在几个数字上。

第一个数字:利息压顶。 CoreWeave一季度利息支出5.36亿美元,占总收入的25.8%,占调整后利润的46.3%。你每赚100块,有26块要拿去还利息。到二季度,这个比例预计会升到27.3%。这还是在利率已经上升的背景下——3年期美国国债收益率从年初的不到3.6%涨到了接近4.2%,CoreWeave的借款成本水涨船高。

第二个数字:现金在烧。 CoreWeave一季度自由现金流是负47.1亿美元,现金储备一个季度就少了8.9亿,只剩22.7亿。按这个速度,如果没有新的融资,现金撑不了多久。而它今年还有253亿美元的资本支出等着花。

第三个数字:合同比收入大一个数量级。 CoreWeave今年预计收入126亿美元,Nebius预计34亿。但光微软和Meta两家承诺的未来订单就1220亿美元——是这两家公司全年收入的近8倍。承诺很大,但能不能兑现,要看这些大客户有没有持续的需求。

Nvidia不是在做慈善

有一个细节特别值得注意:Nvidia不只是投资人,它还扮演着”兜底者”的角色。

根据CoreWeave的披露,Nvidia签了一份价值63亿美元的协议——如果CoreWeave的GPU算力租不出去,Nvidia承诺自己买下剩余的闲置算力,这个承诺有效期到2032年4月。

这是什么概念?相当于你借钱给朋友开餐厅,还跟他签了份协议:如果餐厅没客人,你承诺每天自掏腰包去吃。朋友的风险被大幅降低了——但你的风险呢?

Nvidia的逻辑不难理解。它需要一个不受大型云厂商(比如亚马逊AWS、微软Azure、谷歌云)控制的算力渠道。这些大云厂商正在自研AI芯片,未来可能会减少对Nvidia的依赖。扶持CoreWeave和Nebius这样的独立新云公司,等于给Nvidia培养了一批”忠实客户”——它们只买Nvidia的GPU,只用Nvidia的整套技术方案,还会把使用数据反馈给Nvidia帮助改进下一代芯片。

花20亿投资,撬动几百亿的采购订单,还能防止大客户跑掉——对Nvidia来说,这笔账算得过来。

反派:当金融游戏取代了真实需求

笔者写到这里,得把话说明白。

循环融资本身不是问题。很多行业都有供应商投资客户的案例。但AI行业的循环融资有两个特征,让它变得危险。

第一,杠杆倍数太高。 CoreWeave和Nebius本质上是借钱赌未来。它们赌的是AI算力需求会持续爆发,赌的是租出去的GPU足够多、租金足够高,能把债还上。但它们的债务增长速度远超收入增速。CoreWeave上市以来发了188.1亿美元的债,而股权融资只有35亿——债务是股权的5倍多。

第二,需求端的逻辑有裂缝。 微软和Meta为什么要找新云公司租算力,而不是自己建数据中心?一部分原因是新云公司部署GPU确实更快(几周 vs 大厂自己建要几年),但Beth Kindig指出了一个更微妙的动机:把资本支出变成运营支出。

什么意思?微软自己建数据中心,钱要一次性花出去,记在资产负债表上,影响自由现金流。微软今年资本支出预计1900亿,现金流入预计2000亿——95%的现金都被资本支出吃掉。但如果它跟CoreWeave签租赁合同,费用分多年摊销,就不算资本支出,财报看起来漂亮得多。

换句话说,新云公司的存在,部分原因是大厂在做会计魔术。如果大厂的AI需求放缓,或者监管要求改变会计规则,这些天价租赁合同随时可能变成废纸。

泡沫还是真实价值?

HN评论区有一条高赞回复,笔者觉得点到了本质:

“不是钱本身的问题,是模式的问题。你投资一家新公司,签长期合同;这家公司用你给的钱加上大量债务去建数据中心、买GPU;你的财报看起来很美。问题是,当它们没钱了、借不到债了,会发生什么?”

这个问题的答案,取决于你信不信AI算力需求会一直涨。

信的人会说:ChatGPT有2亿周活用户,每个查询都要消耗GPU算力;未来所有软件都会嵌入AI,推理需求只会越来越大。CoreWeave和Nebius手握顶级客户的百亿级合同,只要需求在,租金就在,债务就能还上。

不信的人会说:如果AI模型的效率在快速提升(同样的任务需要的算力越来越小),如果大客户开始自己建数据中心,如果新一代芯片让旧芯片加速贬值——CoreWeave手里那些当作债务抵押品的GPU,可能一夜之间大幅缩水。别忘了,GPU的折旧周期大约6年,而Nvidia的新芯片发布节奏越来越快。你借钱买的H100还没还完贷款,B200已经出来了,性能翻倍,价格没涨多少。旧芯片的抵押价值怎么算?

D.A. Davidson的分析师Gil Luria对CoreWeave的评价非常直白:“这是一家破坏而非创造价值的公司。”

笔者没有资格判断谁对谁错。但有一件事很清楚:当一个行业的增长越来越多地依赖”借钱买增长”的金融杠杆,而不是真实的经营利润时,这个行业就在玩一个危险的游戏。 游戏可以一直玩下去——直到没人愿意借钱的那一天。

参考链接: