2026년 6월 12일, 기술주 분석가 Beth Kindig가 IO Fund에 심층 보고서를 발표했다. 제목은 민감한 주제를 정면으로 겨냥했다: Nvidia, CoreWeave, Nebius 사이의 ‘순환 자금 조달’(circular financing). 이 글은 Hacker News에서 126포인트, 43개 댓글을 기록했다——기술 커뮤니티에서 이 주제는 많은 이들의 신경을 건드렸다.

필자가 읽고 든 가장 큰 느낌은 이것이다: 상식에 반할 정도로 단순한 금융 구조——GPU를 파는 회사가, 당신에게 돈을 빌려주고, 당신이 그 돈으로 GPU를 사게 한다. 당신은 돈을 받아 GPU를 사고, 돈은 다시 그 회사로 돌아온다. 덤으로 당신은 빚도 잔뜩 진다.

이 세 회사는 누구인가?

먼저 주인공들을 알아보자.

Nvidia(엔비디아)——설명이 필요 없다. 글로벌 AI GPU의 절대 강자로, 시장에서 AI 모델을 학습시키는 칩의 90% 이상이 Nvidia 제품이다. 2026년 Nvidia의 자유 현금흐름은 1190억 달러로, Apple에 이어 세계 2위다.

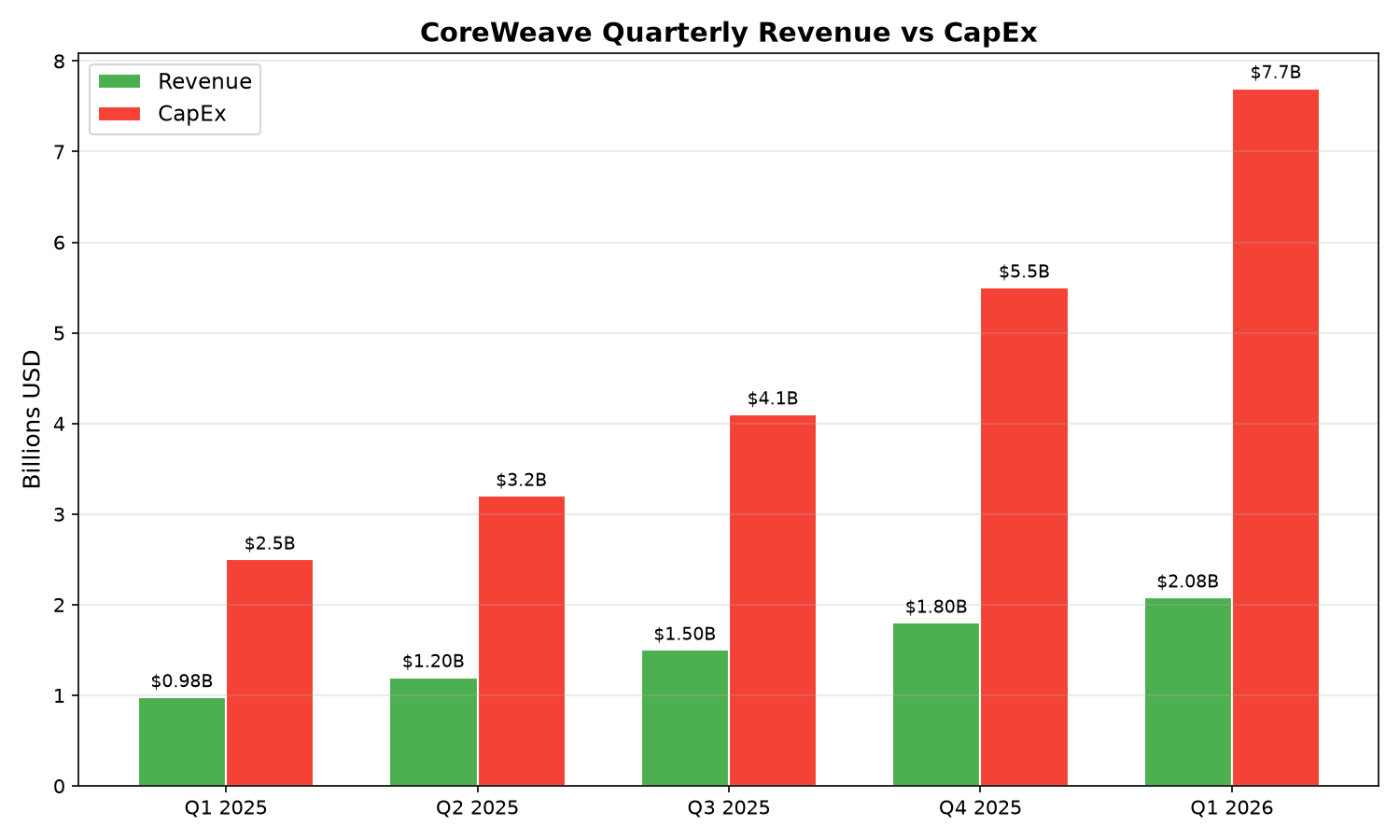

CoreWeave——‘신규 클라우드’(neocloud) 회사다. AI 모델을 개발하지 않는다. 오직 한 가지 일만 한다: Nvidia GPU를 사서 데이터센터를 구축하고, 연산력을 Microsoft, Meta, OpenAI 등 실제로 AI를 학습시켜야 하는 기업에 빌려준다. 2026년 1분기 매출은 20.8억 달러지만, 자본 지출은 77억 달러였다. 2달러를 벌어 7.7달러를 쓴다.

Nebius——또 다른 신규 클라우드 회사로, 유럽 출신이다. CoreWeave와 동일한 모델이다: GPU를 사서 데이터센터를 짓고, 연산력을 임대한다. 1분기 매출 3.39억 달러, 성장률 684%로 매우 인상적이다. 하지만 자본 지출은 24.7억 달러로, 여전히 수지가 맞지 않는다.

돈은 어떻게 돌고 도는가?

이 순환 자금 조달 구조는 일상적인 시나리오로 설명할 수 있다.

당신이 자동차 제조사라고 가정해보자. 더 많은 사람들이 당신의 차를 사길 원한다. 하지만 고객들이 현금이 충분하지 않다. 그래서 이런 방법을 생각한다: 당신이 고객 회사에 투자하고, 고객은 그 투자금에 은행 대출을 더해 당신의 차를 산다. 당신의 차는 팔리고, 재무제표는 좋아진다. 고객도 차를 받았으니 택시 영업으로 돈을 벌 수 있다.

이 모델이 지속 가능한지는 한 가지 핵심 문제에 달려 있다: 고객이 택시 영업으로 버는 돈이 차를 사기 위해 진 빚을 갚을 수 있는가?

AI 업계로 돌아와서, 이 순환 구조는 이렇게 작동한다:

1단계: Nvidia가 돈을 투자한다. 2026년, Nvidia는 CoreWeave와 Nebius에 각각 20억 달러를 투자했다. Nvidia의 첫 투자는 이번이 아니다——이미 CoreWeave의 지분 약 9억 달러어치를 보유하고 있었다.

2단계: 신규 클라우드 회사들이 레버리지를 높인다. CoreWeave와 Nebius는 Nvidia의 투자를 받고 곧바로 채권을 발행한다. CoreWeave의 현재 총 부채는 248.6억 달러, Nebius도 84.5억 달러다. 이 부채의 담보는 무엇일까?——바로 Nvidia에서 구매한 GPU다.

3단계: GPU를 사고, 돈은 Nvidia로 돌아간다. 투자금과 대출을 받은 후, 두 회사는 대량으로 Nvidia의 GPU를 구매한다. CoreWeave는 올해 자본 지출에 330억 달러를 계획하고 있고(대부분 GPU 구매), Nebius는 225억 달러를 계획하고 있다. Nvidia가 투자한 20억 달러가 수백억 달러 규모의 구매 주문을 레버리징하고, GPU 판매 수익은 다시 Nvidia로 흘러든다.

4단계: 연산력을 임대하여 빚을 갚는다. CoreWeave와 Nebius는 구매한 GPU를 데이터센터에 배치하고, Microsoft, Meta, OpenAI 등 대형 고객에게 임대한다. 이 대형 고객들은 이미 장기 계약을 체결했다——Microsoft와 Meta 두 곳만 합쳐도 약속 금액이 1220억 달러에 달한다. 신규 클라우드 회사들은 임대 수익으로 부채와 이자를 갚기를 기대한다.

완벽한 선순환? 아니면 위험한 악순환?

여기까지 읽으면 이렇게 물을 수 있다: 뭐가 문제지? 이건 정상적인 비즈니스 투자 아닌가?

문제는 몇몇 숫자에 있다.

첫 번째 숫자: 이자의 압박. CoreWeave의 1분기 이자 비용은 5.36억 달러로, 총 매출의 25.8%, 조정 이익의 46.3%를 차지한다. 100달러를 벌면 26달러를 이자로 내야 한다. 2분기에는 이 비율이 27.3%까지 오를 것으로 예상된다. 이는 금리가 이미 상승한 배경에서다——3년 만기 미 국채 수익률이 연초 3.6% 미만에서 4.2% 가까이 올랐고, CoreWeave의 차입 비용도 덩달아 높아지고 있다.

두 번째 숫자: 현금이 타들어 간다. CoreWeave의 1분기 자유 현금흐름은 마이너스 47.1억 달러였다. 현금 보유고는 한 분기 만에 8.9억 달러 줄어 22.7억 달러만 남았다. 이 속도라면, 새로운 자금 조달이 없을 경우 현금이 오래 버티지 못한다. 그런데 올해도 253억 달러의 자본 지출이 기다리고 있다.

세 번째 숫자: 계약 규모가 매출보다 한 자릿수 크다. CoreWeave의 올해 예상 매출은 126억 달러, Nebius는 34억 달러다. 그런데 Microsoft와 Meta 두 곳만 약속한 미래 주문이 1220억 달러다——이 두 회사의 연간 매출 합계의 거의 8배다. 약속은 컸지만, 이 약속이 실제로 이행될지는 대형 고객들의 지속적 수요에 달려 있다.

Nvidia는 자선 사업을 하는 게 아니다

주목할 만한 세부 사항이 하나 있다: Nvidia는 단순한 투자자가 아니라 ‘최후의 보루’ 역할도 한다.

CoreWeave의 공시에 따르면, Nvidia는 63억 달러 규모의 계약을 체결했다——CoreWeave의 GPU 연산력이 임대되지 않을 경우, Nvidia는 남은 유휴 연산력을 자체적으로 매입하기로 약속했으며, 이 약속은 2032년 4월까지 유효하다.

이게 무슨 의미일까? 친구가 식당을 연다고 돈을 빌려주고, 게다가 이런 계약을 추가로 체결한 셈이다: 식당에 손님이 없으면, 내가 매일 자비로 그 식당에서 밥을 먹겠다고 약속하는 것이다. 친구의 리스크는 크게 줄었지만——당신의 리스크는?

Nvidia의 논리는 이해하기 어렵지 않다. Nvidia는 대형 클라우드 업체(Amazon AWS, Microsoft Azure, Google Cloud 등)의 통제를 받지 않는 연산력 공급 채널이 필요하다. 이 대형 클라우드 업체들은 자체 AI 칩을 개발 중이며, 미래에는 Nvidia에 대한 의존도를 줄일 수도 있다. CoreWeave나 Nebius 같은 독립 신규 클라우드 회사를 지원하는 것은 Nvidia에게 ‘충성 고객’을 확보하는 셈이다——이들은 Nvidia의 GPU만 구매하고, Nvidia의 전체 기술 스택만 사용하며, 사용 데이터를 Nvidia에 피드백하여 차세대 칩 개선을 돕는다.

20억을 투자하여 수백억 달러 규모의 구매 주문을 레버리징하고, 대형 고객의 이탈을 방지할 수 있다면——Nvidia 입장에서는 계산이 맞는 셈이다.

진짜 문제: 금융 게임이 진짜 수요를 대체할 때

여기까지 쓰면서, 필자는 분명히 밝혀야겠다.

순환 자금 조달 자체가 문제는 아니다. 많은 산업에서 공급업체가 고객에 투자하는 사례가 있다. 하지만 AI 업계의 순환 자금 조달에는 두 가지 특징이 있어 위험하다.

첫째, 레버리지 배수가 너무 높다. CoreWeave와 Nebius는 본질적으로 빚을 내 미래에 베팅하고 있다. AI 연산력 수요가 계속 폭발하고, 임대한 GPU가 충분히 많고 임대료가 충분히 높아서 빚을 갚을 수 있을 것이라고 베팅하는 것이다. 하지만 부채 증가 속도가 매출 증가 속도를 훨씬 웃돈다. CoreWeave는 상장 이후 188.1억 달러의 채권을 발행했고, 지분 자금 조달은 35억 달러에 불과하다——부채가 지분의 5배가 넘는다.

둘째, 수요 측면의 논리에 균열이 있다. Microsoft와 Meta는 왜 신규 클라우드 회사에서 연산력을 임대할까, 직접 데이터센터를 짓지 않고? 한 가지 이유는 신규 클라우드 회사가 GPU를 더 빨리 배치하기 때문이다(몇 주 vs 대형 업체가 직접 짓는 데 몇 년). 하지만 Beth Kindig는 더 미묘한 동기를 지적한다: 자본 지출을 운영 비용으로 전환하는 것.

무슨 뜻일까? Microsoft가 직접 데이터센터를 지으면, 비용이 한 번에 나가서 대차대조표에 기록되고 자유 현금흐름에 영향을 준다. Microsoft의 올해 자본 지출은 약 1900억 달러로 예상되고, 현금 유입은 약 2000억 달러로 예상된다——현금의 95%가 자본 지출에 소진되는 셈이다. 하지만 CoreWeave와 임대 계약을 체결하면, 비용이 수년에 걸쳐 분할 상각되므로 자본 지출로 잡히지 않고, 재무제표가 훨씬 좋아 보인다.

다시 말해, 신규 클라우드 회사의 존재는 부분적으로 대형 업체의 회계상의 마술 때문이다. 대형 업체의 AI 수요가 둔화되거나, 규제 당국이 회계 규칙을 변경하면, 이 천문학적인 임대 계약은 언제든지 휴지 조각이 될 수 있다.

거품인가, 진짜 가치인가?

HN 댓글 중 높은 추천을 받은 한 답변이 본질을 찌른다:

“돈 자체의 문제가 아니라, 구조의 문제다. 당신이 신생 기업에 투자하고 장기 계약을 체결한다. 이 기업은 당신이 준 돈과 막대한 부채로 데이터센터를 짓고 GPU를 산다. 당신의 재무제표는 아름다워 보인다. 문제는, 이 기업들이 돈이 떨어지고 더 이상 빌릴 수 없게 되면 무슨 일이 일어날까?”

이 질문에 대한 답은, 당신이 AI 연산력 수요가 계속 증가할 것이라고 믿느냐에 달려 있다.

믿는 사람들은 이렇게 말할 것이다: ChatGPT의 주간 활성 사용자는 2억 명이며, 모든 쿼리가 GPU 연산력을 소모한다. 미래에는 모든 소프트웨어에 AI가 내장될 것이고, 추론 수요는 계속 커질 것이다. CoreWeave와 Nebius는 최고급 고객과 수백억 달러 규모의 계약을 맺고 있으며, 수요가 있는 한 임대 수익이 발생하고 부채를 갚을 수 있다.

믿지 않는 사람들은 이렇게 말할 것이다: AI 모델의 효율성이 빠르게 향상되고 있고(같은 작업에 필요한 연산력이 점점 줄어듦), 대형 고객이 자체 데이터센터를 짓기 시작하고, 차세대 칩이 구형 칩의 가치를 빠르게 떨어뜨린다면——CoreWeave가 부채 담보로 잡고 있는 GPU는 하룻밤 사이에 크게 평가 절하될 수 있다. GPU의 감가상각 주기는 약 6년인데, Nvidia의 신규 칩 출시 주기는 점점 더 빨라지고 있다. H100을 빚내서 샀는데 아직 대출을 다 갚지도 못했는데 B200이 나와서 성능은 두 배인데 가격은 별로 안 올랐다. 구형 칩의 담보 가치는 어떻게 계산할까?

D.A. Davidson의 분석가 Gil Luria는 CoreWeave에 대해 매우 직설적으로 평가했다: “이 회사는 가치를 창출하기보다 파괴하는 회사다.”

필자는 누가 옳고 그른지 판단할 자격이 없다. 하지만 한 가지는 분명하다: 한 산업의 성장이 점점 더 ‘빚을 내서 성장을 산다’는 금융 레버리지에 의존하고, 실제 영업 이익에 의존하지 않게 될 때, 이 산업은 위험한 게임을 하고 있는 것이다. 게임은 계속될 수 있다——아무도 더 이상 돈을 빌려주지 않으려는 날까지.

참고 링크: