2026年6月12日、ハイテク株アナリストのBeth KindigがIO Fundに深掘りレポートを発表した。タイトルはズバリ、Nvidia、CoreWeave、Nebius間の「循環ファイナンス」を指摘するものだ。この記事はHacker Newsで126ポイント、43コメントを獲得——技術コミュニティの神経を確かに刺激した。

筆者が読み終えて最大の感想はこうだ:あまりにシンプルで常識に反する金融構造——GPUを売る会社が、あなたに金を貸し、その金でGPUを買わせる。あなたは金を受け取り、GPUを買い、金は再び売り手の手に戻る。ついでに言えば、あなたは多額の借金を背負う。

この3社とは?

まずは登場人物を紹介しよう。

Nvidia(エヌビディア)——説明は不要だろう。世界のAI用GPUの絶対的霸主であり、市場で大規模言語モデルの訓練に使われるチップの90%以上を供給している。2026年のフリーキャッシュフローは1190億ドルで、世界第2位、Appleに次ぐ。

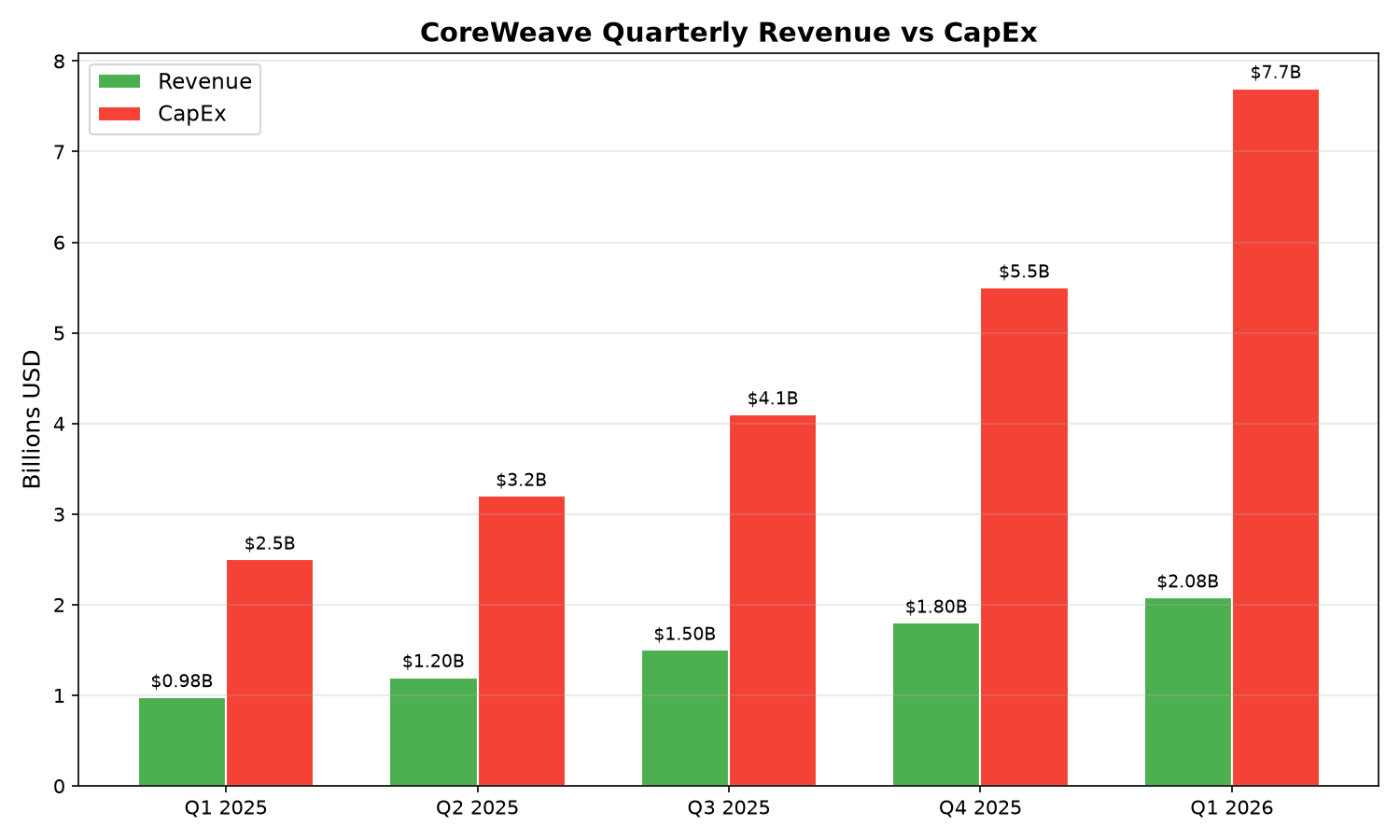

CoreWeave——「ネオクラウド」企業。AIモデルを開発するのではなく、ただ一つのことをやっている:NvidiaのGPUを購入し、データセンターを建設し、計算能力をMicrosoft、Meta、OpenAIなど実際にAIを訓練する企業に貸し出すのだ。2026年第1四半期の収益は20.8億ドルだが、設備投資は77億ドルに達する。2ドル稼いで7.7ドル使う計算だ。

Nebius——もう一つのネオクラウド企業で、欧州出身。モデルはCoreWeaveと同じ:GPUを買い、データセンターを建て、計算資源を貸し出す。第1四半期の収益は3.39億ドル、前年比684%増——聞こえは良い。しかし設備投資は24.7億ドルで、依然として収入が支出を下回っている。

お金はどのように循環するのか?

この循環ファイナンスの構造は、日常生活のシナリオで説明できる。

あなたが自動車メーカーだとする。より多くの人に車を買ってもらいたい。しかし顧客に十分な現金はない。そこで、あなたは顧客の会社に投資する。顧客は投資資金と銀行からの借入金を元に、あなたの車を購入する。あなたの車は売れ、財務諸表は美しく見える。顧客も車を手に入れ、タクシー業で儲けることができる。

このモデルが持続可能かどうかは、一つの重要な問いにかかっている:顧客がタクシー業で儲ける金が、車の購入のために負った借金を返済できるかどうか。

AI業界に戻そう。循環は次のように機能する:

第一歩:Nvidiaが投資する。 2026年、NvidiaはCoreWeaveとNebiusにそれぞれ20億ドルを投資した。Nvidiaの同社への投資はこれが初めてではない——以前からCoreWeaveの約9億ドル相当の株式を保有していた。

第二歩:ネオクラウド企業がレバレッジをかける。 CoreWeaveとNebiusはNvidiaの投資を得て、すぐに社債を発行する。CoreWeaveの総債務は現在248.6億ドル、Nebiusも84.5億ドルに上る。そしてこれらの債務の担保は何か?——まさにNvidiaから購入したGPUそのものだ。

第三歩:GPUを購入し、金がNvidiaに戻る。 投資と借入金を手にした両社は、大量のNvidia GPUを調達する。CoreWeaveは今年、設備投資に330億ドルを計画しており(大半はGPU購入)、Nebiusは225億ドルを計画。Nvidiaが投資した20億ドルが、数百億ドルの購買注文をてこ入れし、GPU販売の代金は再びNvidiaへと流れ込む。

第四歩:計算資源のレンタルで借金を返済する。 CoreWeaveとNebiusは購入したGPUをデータセンターに展開し、Microsoft、Meta、OpenAIなどの大口顧客に貸し出す。これらの大口顧客はすでに長期契約を結んでいる——MicrosoftとMetaの2社だけで、総額1220億ドルもの将来の支払いを約束している。ネオクラウド企業は、このレンタル収入で借金と利息を返済する算段だ。

完璧な循環か、それとも危険な循環か?

ここまで読んで、疑問に思うかもしれない:これのどこが問題なのか? 正常な事業投資ではないか?

問題はいくつかの数字にある。

第一の数字:利息負担。 CoreWeaveの第1四半期の利息支出は5.36億ドル。収益の25.8%、調整後利益の46.3%を占める。100ドル稼いでも、26ドルは利息の支払いに消える。第2四半期にはこの比率が27.3%に上昇する見通しだ。これは金利が上昇している中での話——3年物米国債利回りは年初の3.6%未満から4.2%近くまで上昇し、CoreWeaveの借入コストはうなぎ登りだ。

第二の数字:キャッシュが燃えている。 CoreWeaveの第1四半期のフリーキャッシュフローはマイナス47.1億ドル。現金準備は四半期で8.9億ドル減少し、残りはわずか22.7億ドル。このペースが続けば、新たな資金調達なしでは現金は長く持たない。そして今年はさらに253億ドルの設備投資が待っている。

第三の数字:契約額が収益より一桁大きい。 CoreWeaveの今年の推定収益は126億ドル、Nebiusは34億ドル。ところがMicrosoftとMetaの2社だけで約束された将来注文は1220億ドル——この2社の年間収益の実に約8倍だ。約束は大きいが、それが実現するかどうかは、大口顧客が持続的な需要を持つかどうかにかかっている。

Nvidiaは慈善事業をしているわけではない

特に注目すべき詳細がある。Nvidiaは投資家であるだけでなく、「引受役」も務めているのだ。

CoreWeaveの開示情報によれば、Nvidiaは63億ドルの契約を結んでいる——もしCoreWeaveのGPU計算能力が貸し出せなかった場合、Nvidiaは未使用の計算能力を自ら買い取ることを約束している。この約束は2032年4月まで有効だ。

これはどういうことか? あなたが友人にレストランを開くためにお金を貸し、さらに「もし客が来なかったら、私が毎日自腹で食事をしに行く」と約束するようなものだ。友人のリスクは大幅に軽減される——しかしあなたのリスクは?

Nvidiaの論理は難しくない。同社は、大手クラウドベンダー(Amazon AWS、Microsoft Azure、Google Cloudなど)に依存しない計算能力の供給ルートを必要としているのだ。これらの大手クラウドベンダーは独自のAIチップを開発しており、将来的にNvidiaへの依存度を下げる可能性がある。CoreWeaveやNebiusのような独立系ネオクラウド企業を育成することは、Nvidiaにとって「忠実な顧客」を育てることに等しい——彼らはNvidiaのGPUだけを購入し、Nvidiaの技術スタックのみを使い、使用データをNvidiaにフィードバックして次世代チップの改良に貢献する。

20億ドルの投資で、数百億ドルの購買注文をてこ入れし、大口顧客の離反を防ぐ——Nvidiaにとって、この計算は成立する。

真の敵:金融ゲームが実需を駆逐するとき

ここで筆者ははっきりと述べておきたい。

循環ファイナンス自体は問題ではない。多くの業界で、サプライヤーが顧客に投資する事例は存在する。しかしAI業界の循環ファイナンスには、それを危険にする2つの特徴がある。

第一に、レバレッジ倍率が高すぎる。 CoreWeaveとNebiusは本質的に、借金で未来に賭けている。彼らが賭けているのは、AI計算需要が爆発的に拡大し続け、貸し出したGPUが十分な数で十分に高いレンタル料を生み、借金を返済できるということだ。しかし彼らの債務の増加ペースは収益の増加ペースをはるかに上回っている。CoreWeaveは上場以来188.1億ドルの社債を発行したが、株式による資金調達はわずか35億ドル——債務は株式の5倍以上だ。

第二に、需要側の論理に亀裂がある。 MicrosoftとMetaはなぜネオクラウド企業から計算能力を借りるのか? 自らデータセンターを建設すればよいのではないか? その理由の一つは、ネオクラウド企業の方がGPUの展開が確かに速いことだ(数週間 vs 大手が自社建設する場合の数年)。しかしBeth Kindigは、より微妙な動機を指摘している:設備投資を運用費用に転換することだ。

どういう意味か? Microsoftが自社でデータセンターを建設する場合、コストは一括で支出され、貸借対照表に計上され、フリーキャッシュフローに影響を与える。Microsoftの今年の設備投資は約1900億ドル、現金流入は約2000億ドル——キャッシュの95%が設備投資に消える。しかしCoreWeaveとリース契約を結べば、費用は複数年にわたって償却され、設備投資として計上されず、財務諸表ははるかに美しく見える。

言い換えれば、ネオクラウド企業の存在理由の一部は、大手企業による会計マジックにあるのだ。もし大手企業のAI需要が減速したり、規制当局が会計ルールを変更したりすれば、これらの天価リース契約はいつ紙くずになってもおかしくない。

バブルか、それとも真の価値か?

HNのコメント欄には、ある高評価の返信が本質を突いていた:

「問題は金そのものではなく、仕組みだ。あなたは新興企業に投資し、長期契約を結ぶ。その企業はあなたの金と多額の借金でデータセンターを建設し、GPUを購入する。あなたの財務諸表は美しく見える。問題は、彼らが資金を使い果たし、借金ができなくなったときに何が起こるかだ。」

この問いの答えは、AI計算需要が永遠に成長し続けると信じるかどうかにかかっている。

信じる側は言う:ChatGPTには2億人の週間アクティブユーザーがおり、クエリのたびにGPU計算能力を消費する。将来のすべてのソフトウェアにAIが組み込まれ、推論需要はますます拡大する。CoreWeaveとNebiusはトップクラスの顧客と数百億ドル規模の契約を結んでおり、需要が存在する限りレンタル収入は続き、債務は返済可能だと。

信じない側は言う:AIモデルの効率が急速に向上している(同じタスクに必要な計算能力が減少している)、大口顧客が自社でデータセンターを建設し始めている、次世代チップが旧型チップの急速な減価償却を引き起こしている——CoreWeaveが債務の担保にしているGPUは、一夜にして大幅に価値を減じる可能性がある。忘れてはならないのは、GPUの減価償却期間は約6年だが、Nvidiaの新チップのリリースペースはますます加速していることだ。あなたが借金で購入したH100のローンがまだ返済できていないのに、B200が登場し、性能は倍増し、価格はほとんど上がっていない。旧型チップの担保価値はどう評価されるのか?

D.A. Davidsonのアナリスト、Gil LuriaのCoreWeaveに対する評価は極めて率直だ:「これは価値を創造するのではなく破壊する企業だ。」

筆者にはどちらが正しいかを判断する資格はない。しかし一つだけはっきりしていることがある:産業の成長が、実際の営業利益ではなく「借金で成長を買う」という金融テコにますます依存するようになるとき、その産業は危険なゲームを玩んでいることになる。 ゲームは続けることができる——誰も金を貸したくなくなるその日までは。

参考リンク: