El 12 de junio de 2026, la analista de tecnología bursátil Beth Kindig publicó en IO Fund un informe exhaustivo con un título que apunta directamente a un tema delicado: la «financiación circular» entre Nvidia, CoreWeave y Nebius. El artículo obtuvo 126 puntos y 43 comentarios en Hacker News —en el ámbito tecnológico, el tema tocó una fibra sensible.

Mi mayor impresión tras leerlo es la siguiente: una estructura financiera tan simple que parece contraria al sentido común —la empresa que vende las GPU te presta dinero para que compres sus GPU. Tú coges el dinero, compras las GPU, y el dinero vuelve a sus manos. Por cierto, te quedas con una montaña de deudas.

¿Quiénes son estas tres empresas?

Conozcamos a los protagonistas.

Nvidia —no hace falta presentación. Es el霸主 absoluto de las GPU para IA a nivel mundial; más del 90 % de los chips utilizados para entrenar grandes modelos son suyos. En 2026, su flujo de caja libre es de 119 000 millones de dólares, el segundo del mundo, solo por detrás de Apple.

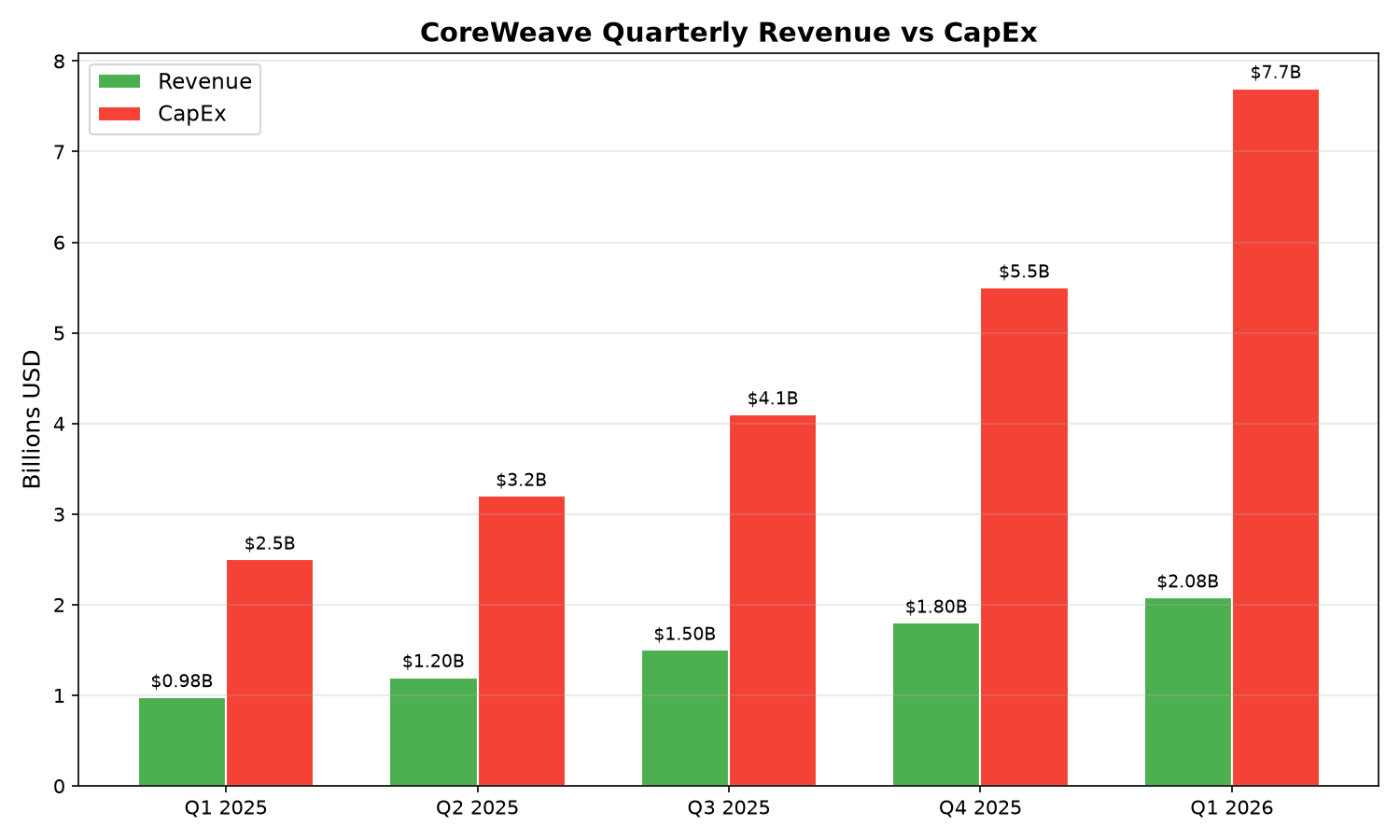

CoreWeave —una «neocloud» (nueva nube). No desarrolla modelos de IA; hace una sola cosa: compra GPU de Nvidia, construye centros de datos y alquila la potencia de cómputo a empresas como Microsoft, Meta y OpenAI, que realmente necesitan entrenar IA. En el primer trimestre de 2026, sus ingresos fueron de 2080 millones de dólares, pero sus gastos de capital alcanzaron los 7700 millones. Gana 2, gasta 7,7.

Nebius —otra neocloud, de origen europeo. Su modelo es idéntico al de CoreWeave: comprar GPU, construir centros de datos, alquilar potencia de cómputo. En el primer trimestre, ingresó 339 millones de dólares, un crecimiento del 684 %, que suena impresionante. Pero sus gastos de capital fueron de 2470 millones —sigue sin llegar a fin de mes.

¿Cómo da vueltas el dinero?

La estructura de esta financiación circular se explica con un ejemplo cotidiano.

Imagina que eres un fabricante de coches y quieres que más gente compre tus vehículos. Pero tus clientes no tienen suficiente efectivo. Así que se te ocurre una idea: inviertes en las empresas de tus clientes; ellos, con esa inversión y dinero prestado de los bancos, compran tus coches. Tus coches se venden, los balances se ven bien. Los clientes tienen sus coches y pueden ganar dinero alquilándolos.

La sostenibilidad de este modelo depende de una cuestión clave: ¿ganan los clientes suficiente dinero alquilando los coches para pagar las deudas contraídas?

Volviendo al sector de la IA, el ciclo funciona así:

Primer paso: Nvidia invierte. En 2026, Nvidia invirtió 2000 millones de dólares en CoreWeave y otros 2000 millones en Nebius. No es la primera vez que Nvidia invierte —ya poseía acciones de CoreWeave por valor de unos 900 millones.

Segundo paso: las neoclouds apalancan. CoreWeave y Nebius toman la inversión de Nvidia y emiten deuda. CoreWeave tiene actualmente una deuda total de 24 860 millones de dólares; Nebius, 8450 millones. ¿Y cuál es la garantía de esas deudas? —Precisamente, las GPU que compraron a Nvidia.

Tercer paso: compran GPU, el dinero vuelve a Nvidia. Con la inversión y los préstamos, ambas empresas compran grandes cantidades de GPU de Nvidia. CoreWeave planea gastar 33 000 millones de dólares este año en gastos de capital (principalmente en GPU); Nebius, 22 500 millones. Los 2000 millones que Nvidia invirtió apalancaron pedidos por cientos de miles de millones, y el dinero de la venta de GPU fluye de vuelta a Nvidia.

Cuarto paso: alquilan potencia de cómputo para pagar la deuda. CoreWeave y Nebius instalan las GPU en centros de datos y las alquilan a grandes clientes como Microsoft, Meta y OpenAI. Estos grandes clientes ya han firmado contratos a largo plazo —solo Microsoft y Meta juntos han comprometido 122 000 millones de dólares. Las neoclouds esperan usar los ingresos por alquiler para pagar la deuda y los intereses.

¿Círculo perfecto o círculo vicioso?

Llegados a este punto, te preguntarás: ¿qué hay de malo? ¿No es esto una inversión empresarial normal?

El problema reside en varias cifras.

Primera cifra: los intereses aplastan. CoreWeave pagó 536 millones de dólares en intereses en el primer trimestre, lo que representa el 25,8 % de sus ingresos y el 46,3 % de su beneficio ajustado. De cada 100 dólares que ganas, 26 se van en intereses. En el segundo trimestre, se espera que esta proporción suba al 27,3 %. Y esto en un contexto de tipos al alza —el rendimiento del bono estadounidense a 3 años pasó de menos del 3,6 % a principios de año a cerca del 4,2 %, lo que encarece la deuda de CoreWeave.

Segunda cifra: el efectivo se quema. El flujo de caja libre de CoreWeave en el primer trimestre fue negativo en 4710 millones de dólares. Sus reservas de efectivo se redujeron en 890 millones en un solo trimestre, quedando en solo 2270 millones. A este ritmo, sin nueva financiación, el efectivo no durará mucho. Y aún tiene que afrontar 25 300 millones en gastos de capital este año.

Tercera cifra: los contratos superan los ingresos por un orden de magnitud. CoreWeave prevé unos ingresos de 12 600 millones este año; Nebius, 3400 millones. Pero solo los pedidos futuros comprometidos por Microsoft y Meta ascienden a 122 000 millones —casi 8 veces los ingresos anuales combinados de ambas empresas. Las promesas son enormes, pero su cumplimiento depende de que estos grandes clientes mantengan la demanda.

Nvidia no es una organización benéfica

Hay un detalle que merece especial atención: Nvidia no solo invierte, sino que también actúa como «asegurador».

Según la documentación de CoreWeave, Nvidia firmó un acuerdo por valor de 6300 millones de dólares —si CoreWeave no logra alquilar la capacidad de sus GPU, Nvidia se compromete a comprar la capacidad sobrante, con vigencia hasta abril de 2032.

¿Qué significa esto? Es como si prestaras dinero a un amigo para abrir un restaurante y además firmaras un acuerdo: si el restaurante no tiene clientes, te comprometes a ir a comer allí cada día pagando de tu bolsillo. El riesgo de tu amigo se reduce drásticamente —pero ¿y tu riesgo?

La lógica de Nvidia no es difícil de entender. Necesita un canal de potencia de cómputo que no esté controlado por los grandes proveedores de nube (como Amazon AWS, Microsoft Azure o Google Cloud). Estos grandes proveedores están desarrollando sus propios chips de IA y podrían reducir su dependencia de Nvidia en el futuro. Apoyar a neoclouds independientes como CoreWeave y Nebius equivale a cultivar una red de «clientes leales» —solo compran GPU de Nvidia, solo usan su stack tecnológico completo y además comparten datos de uso que ayudan a mejorar la próxima generación de chips.

Invertir 2000 millones, apalancar pedidos por cientos de miles de millones y evitar que los grandes clientes se vayan —para Nvidia, las cuentas salen.

El villano: cuando el juego financiero reemplaza la demanda real

Llegados a este punto, quiero ser claro.

La financiación circular en sí misma no es el problema. En muchas industrias hay casos de proveedores que invierten en sus clientes. Pero la financiación circular en la IA tiene dos características que la hacen peligrosa.

Primero, el apalancamiento es demasiado alto. CoreWeave y Nebius están apostando al futuro con dinero prestado. Apuestan a que la demanda de potencia de cómputo para IA seguirá explotando, a que alquilarán suficientes GPU a un precio lo bastante alto como para pagar la deuda. Pero su deuda crece mucho más rápido que sus ingresos. CoreWeave ha emitido 18 810 millones en deuda desde su salida a bolsa, frente a solo 3500 millones en financiación de capital —la deuda es más de 5 veces el capital.

Segundo, la lógica de la demanda tiene fisuras. ¿Por qué Microsoft y Meta alquilan potencia de cómputo a neoclouds en lugar de construir sus propios centros de datos? En parte, porque las neoclouds despliegan GPU más rápido (semanas frente a los años que necesita un gran proveedor), pero Beth Kindig señala un motivo más sutil: convertir gastos de capital en gastos operativos.

¿Qué significa? Si Microsoft construye su propio centro de datos, el dinero se gasta de una vez, se refleja en el balance y afecta al flujo de caja libre. Este año, Microsoft prevé 190 000 millones en gastos de capital y 200 000 millones en ingresos de efectivo —el 95 % del efectivo se lo comen los gastos de capital. Pero si firma un contrato de arrendamiento con CoreWeave, el gasto se amortiza en varios años, no cuenta como gasto de capital y los balances se ven mucho más favorables.

En otras palabras, las neoclouds existen, en parte, porque las grandes empresas están haciendo un juego contable. Si la demanda de IA de las grandes empresas se ralentiza, o si los reguladores cambian las normas contables, estos contratos de arrendamiento multimillonarios podrían convertirse en papel mojado.

¿Burbuja o valor real?

Un comentario muy votado en la sección de HN me pareció que daba en el clavo:

«No es el dinero el problema, es el modelo. Inviertes en una nueva empresa, firmas contratos a largo plazo; esa empresa usa tu dinero y una gran deuda para construir centros de datos y comprar GPU; tus balances se ven estupendos. El problema es: ¿qué ocurre cuando se quedan sin dinero y no pueden pedir más prestado?»

La respuesta a esta pregunta depende de si crees que la demanda de potencia de cómputo para IA seguirá creciendo sin parar.

Quienes creen en ello dirán: ChatGPT tiene 200 millones de usuarios semanales activos, cada consulta consume GPU; en el futuro, todo el software incorporará IA y la demanda de inferencia solo aumentará. CoreWeave y Nebius tienen contratos multimillonarios con clientes de primer nivel; mientras haya demanda, habrá ingresos por alquiler y la deuda se podrá pagar.

Quienes no creen dirán: si la eficiencia de los modelos de IA mejora rápidamente (cada vez se necesita menos potencia para la misma tarea), si los grandes clientes empiezan a construir sus propios centros de datos, si los nuevos chips aceleran la depreciación de los antiguos —las GPU que CoreWeave tiene como garantía de sus deudas podrían perder gran parte de su valor de la noche a la mañana. No olvidemos que el ciclo de depreciación de una GPU es de unos 6 años, mientras que Nvidia lanza nuevos chips cada vez más rápido. Todavía no has terminado de pagar el préstamo de las H100, y ya ha salido la B200, con el doble de rendimiento y un precio similar. ¿Cómo se calcula el valor de la garantía de los chips antiguos?

El analista Gil Luria, de D.A. Davidson, fue muy directo sobre CoreWeave: «Es una empresa que destruye valor, no que lo crea».

No tengo autoridad para decir quién tiene razón. Pero una cosa está clara: cuando el crecimiento de un sector depende cada vez más del apalancamiento financiero de «pedir prestado para crecer», y no de los beneficios operativos reales, ese sector está jugando a un juego peligroso. El juego puede continuar —hasta el día en que nadie quiera prestar más dinero.

Enlaces de referencia: